La Federal Reserve ha alzato nuovamente i tassi di interesse questa settimana e il presidente Jerome Powell ha dichiarato che sono in arrivo altri rialzi. Il mercato delle obbligazioni non è d’accordo.

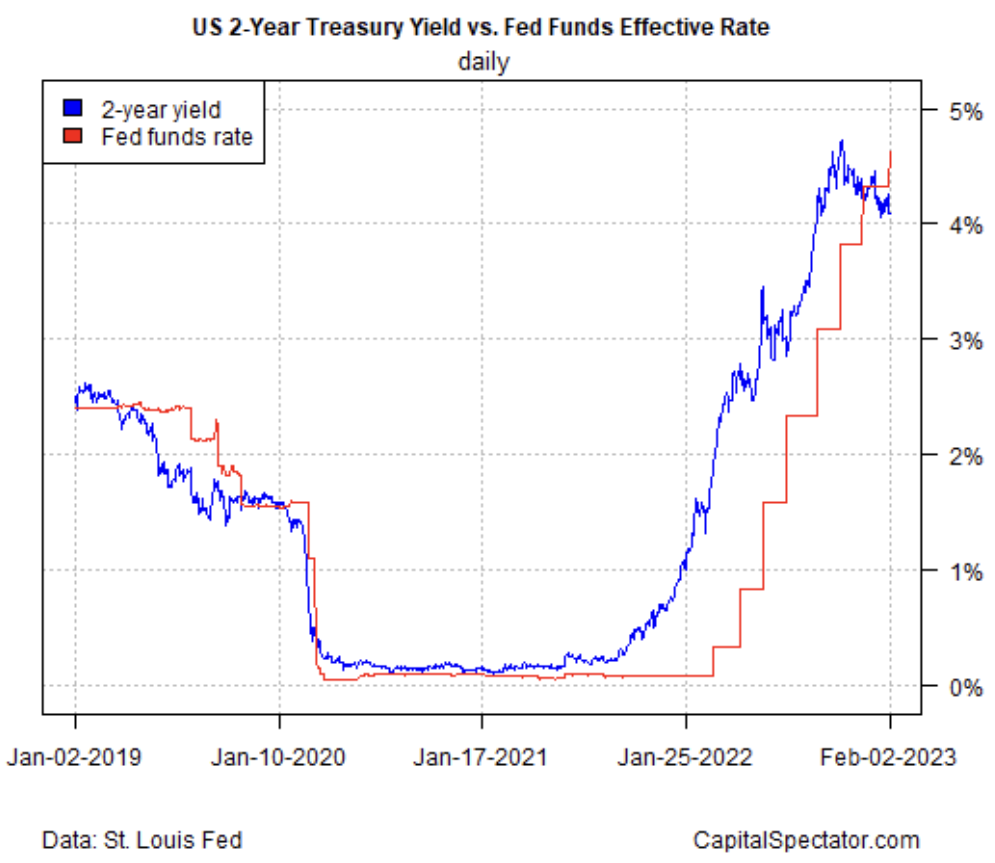

Il rendimento dei Treasury a due anni, generalmente monitorato come proxy delle aspettative sui tassi, continua a scambiare ben al di sotto del suo recente picco, mantenendosi stabile al 4,09% giovedì (2 febbraio). Dopo che mercoledì la Fed ha alzato di 25 punti base il tasso obiettivo, portandolo a un intervallo compreso tra il 4,50% e il 4,75%, lo spread si è allargato e quindi la previsione implicita di un taglio dei tassi da parte del mercato si è rafforzata.

Durante la conferenza stampa successiva al rialzo dei tassi della Fed, Powell ha dichiarato: “A nostro giudizio, non siamo ancora in una posizione politica sufficientemente restrittiva, e per questo diciamo che ci aspettiamo che i rialzi in corso saranno appropriati”.

Ma “i mercati non stanno comprando ciò che la Fed sta vendendo”, consiglia Megan Greene, capo economista globale del Kroll Institute.

Le tendenze divergenti del tasso a 2 anni rispetto ai Fed funds evidenziano questo contrasto. L’inclinazione al ribasso del rendimento a 2 anni rispetto all’aumento dei Fed fund indica che la previsione implicita del mercato è che la fine dei rialzi dei tassi e l’inizio dei tagli dei tassi sia vicina.

Il processo ha funzionato all’inverso alla fine del 2021, quando il rendimento a 2 anni ha iniziato a salire in modo persistente al di sopra del tasso dei Fed funds. Quando lo spread è diventato relativamente ampio, la banca centrale ha iniziato ad alzare i tassi. Le recenti azioni di mercato suggeriscono che questo processo sta per esaurirsi.

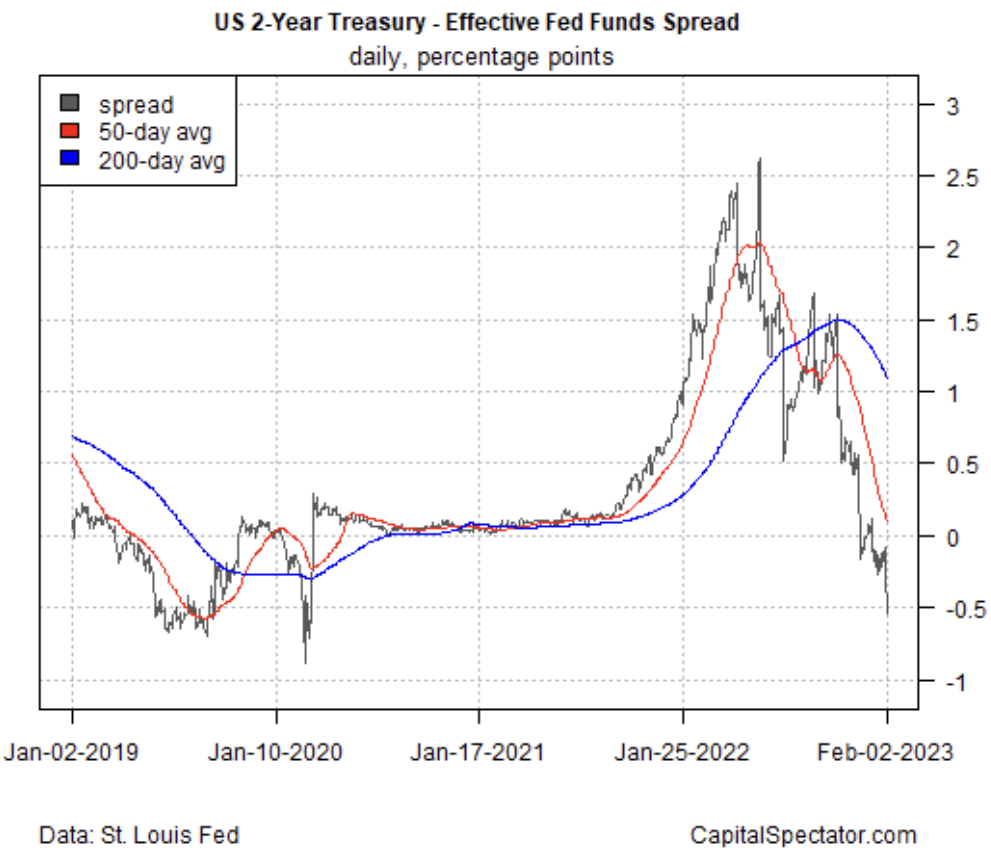

Il prossimo grafico mostra l’entità dello spread nella storia recente. La morale della favola è che le previsioni del mercato sono relativamente solide nel prevedere un taglio dei tassi nel prossimo futuro.

Al momento, la Fed sembra ancora destinata a mantenere i tassi alti e forse a spingerli un po’ più in alto. Secondo il CME FedWatch Tool, i future sui Fed funds prevedono una probabilità dell’80% di un altro aumento di 25 punti base durante il prossimo vertice del FOMC del 22 marzo.

Il rendimento dei Titoli del Tesoro a 2 anni non è d’accordo. La domanda chiave è: chi cederà per primo?

La risposta quasi certamente dipende dall’andamento dei dati economici in arrivo, a partire da ulteriori segnali di allentamento dell’inflazione. Inoltre, la Fed dovrebbe probabilmente assistere a un indebolimento del mercato del lavoro.

Il professor Jeremy Siegel, autore di “Stocks For The Long Run”, ritiene si stia preparando un cambiamento nella politica della banca centrale.

“Credo che nella seconda metà dell’anno si verificherà un forte calo dei tassi a causa dell’indebolimento dell’economia e del drammatico rallentamento dell’inflazione”.