Nel mese di luglio l’inflazione è lievemente calata un po’ ovunque, con buona pace per i mercati che hanno “festeggiato” mettendo a segno un mese borsistico decisamente positivo. Weisberg tuttavia ha affermato che qualsiasi buona notizia sul fronte dell'inflazione è "erba gatta per i mercati" e pensa che l'ottimismo sia una reazione prematura.

Il carovita ha subito una fisiologica flessione, ma è ben lontano da una fase di “stabilizzazione” che (secondo gli obiettivi delle banche centrali) viaggia intorno al 2%, dunque, è bene fare attenzione perché il peggio dei due mondi, ovvero l’inflazione e la recessione, non sono ancora scongiurati.

La curva dei rendimenti negli USA è ancora invertita

La differenza tra il rendimento a 2 anni e quello decennale negli Stati Uniti è ancora positivo. Ciò significa che il mercato pretende un premio per prestare denaro più alto da qui a 2 anni, piuttosto che nei prossimi 10 anni.

Ovviamente questa condizione non è fisiologica e in passato ha rappresentato il 100% delle volte il preludio ad una recessione. E’ un indicatore piuttosto affidabile sia se si tratti di valutare “lo stato di salute” di un paese e la sua solvibilità, sia come proxy di rischio per l’investimento azionario.

Basti pensare che tale ratio per i titoli di Stato ucraini è completamente invertito da anni; in qualche modo il mercato percepiva una tensione continua nella nazione.

In Europa una risoluzione pacifica del conflitto è ancora lontana

Non è un segreto che le conseguenze delle sanzioni (ed in generale del conflitto armato) stiano minando seriamente la stabilità in Europa, sorprende dunque osservare che il differenziale della curva non sta registrando un’inversione come negli USA.

E’ possibile che ciò sia una conseguenza artificiosa della massiccia presenza della BCE che, rispetto alla FED, mantiene ancora un politica espansiva accentuata e tassi negativi (nonostante il rialzo recente di 50 punti base).

Questa condizione “nasconderebbe” la reale percezione al rischio del mercato sul vecchio continente che rischia di andare incontro ad un decennio piuttosto pesante sotto l’aspetto inflattivo, cadendo inevitabilmente nell’oblio della recessione.

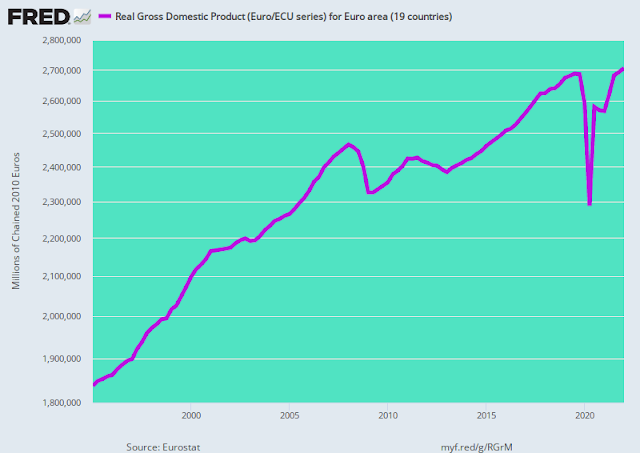

L'Europa, in fondo, è un continente "in difficoltà" ben prima che il Covid-19 e la guerra in Ucraina, lo mettessero in evidenza. Di fatti, dopo il 2008 il ritmo reale di crescita del PIL dei 19 Paesi EU è stata appena dello 0,67% annuo, rispetto al 2,29% annuo registrato durante il periodo 1995-2008 (prima della crisi).

In Italia, le riserve di gas per quest’inverno (probabilmente) non sono così alte

Nel nostro paese la situazione non è migliore, anzi, l’Italia è tra i paesi con il più alto indebitamento rispetto al PIL. Il rincaro delle materie prime (elettricità e gas in primis) rischiano seriamente di mettere in difficoltà, non solo le famiglie (riducendo i consumi), ma anche le imprese che vedono i loro margini di profitto drasticamente ridotti.

Dati ufficiali alla mano, Snam (BIT:SRG) (che di recente ha smesso di aggiornare i dati) stima che le riserve di gas nel bel paese possano raggiungere poco più del 60% al 31/12/2022 (la percentuale si riferisce alla capacità di riempimento rispetto alla capacità di spazio offerto).

Se questi numeri rappresentano una buona stima, si andrà incontro a razionamenti e “mini lockdown” produttivi. Uno scenario tutt’altro che auspicabile.

Mai come in questo periodo storico inflazione e recessione sono strettamente interconnessi tra loro. Le due facce peggiori di una medaglia chiamata economia, sono diventate uno spettro che infesta la stabilità sociale, finanziaria e politica.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Il peggio dei due mondi: inflazione e recessione

Pubblicato 25.08.2022, 13:30

Il peggio dei due mondi: inflazione e recessione

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2025 - Fusion Media Limited. tutti i Diritti Riservati.