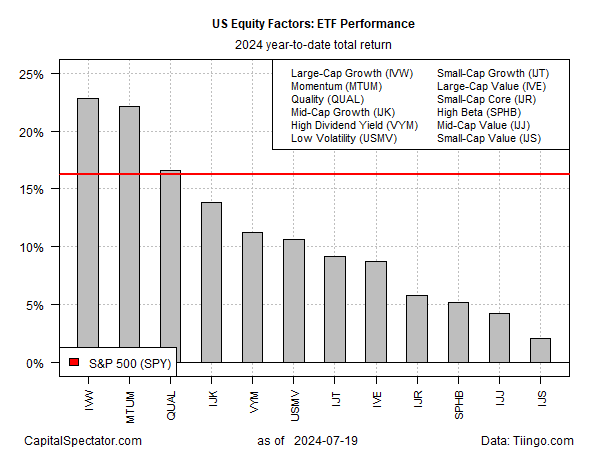

L’analisi dei principali fattori azionari statunitensi su base annua continua a mostrare la crescita delle large-cap in testa alla corsa, sulla base dei prezzi degli ETF fino a venerdì 19 luglio.

Secondo gli analisti, però, la scorsa settimana potrebbe aver rappresentato un punto di svolta per i fattori ritardatari.

Il cambiamento di leadership nel breve termine è certamente sorprendente. Si consideri il fattore di rischio che ha registrato la performance peggiore quest’anno: il value a piccola capitalizzazione (IJS).

Finora, nel 2024, questa fetta dell’universo dei fattori è salita di un misero 2,0%. In confronto, l’intero mercato azionario (SPY) è salito di oltre il 16% e il leader del fattore, il large-cap growth (IVW) è salito di quasi il 23%.

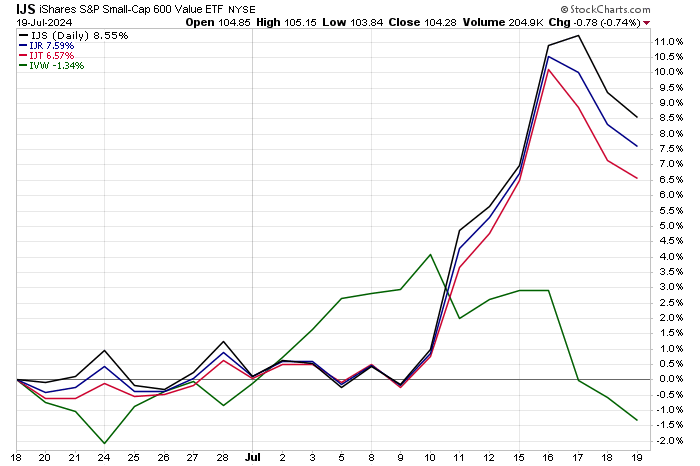

Ma le contrattazioni della scorsa settimana hanno spinto gli analisti a parlare della possibilità di un cambiamento nella leadership del mercato. Il catalizzatore chiave: il forte rialzo delle small-cap.

L’improvviso cambiamento ha catapultato le small cap in generale davanti alla crescita delle large cap con un ampio margine per il periodo di un mese.

È troppo presto per dire con certezza se le small-cap e altri settori e fattori in ritardo sono pronti a guidare per un periodo prolungato, ma gli analisti stanno considerando la possibilità.

“Credo che la narrazione sia cambiata”, afferma Eric Kuby, chief investment officer di North Star Investment Management Corp, un gestore di small-cap. “Spero che questo balzo dell’ultima settimana sia solo l’inizio di quello che potrebbe essere un periodo di tempo molto lungo e pluriennale in cui le small cap potrebbero recuperare molto terreno”.

Gli analisti del Marks Group Wealth Management ricordano che: Le azioni a piccola capitalizzazione sono state in disaccordo per anni a causa della loro relativa sottoperformance e dei tassi di interesse che sono rimasti ‘più alti più a lungo’.

Ma a luglio le small-cap sono rimbalzate alla grande, grazie al crescente consenso sul fatto che i tagli dei tassi da parte della Federal Reserve sono in arrivo a settembre.

Per rinfrescare rapidamente la memoria, le società più piccole sono generalmente più dipendenti dai prestiti per finanziare la loro crescita (a differenza dei colossi aziendali con miliardi di liquidità)”. Si ipotizza che: “Una politica monetaria meno restrittiva da parte della Federal Reserve potrebbe essere la scintilla di cui questa asset class ha disperatamente bisogno.

Ma a lungo termine, sembra ancora una battaglia in salita per i benchmark delle small-cap”.

I future sui Fed funds attualmente vedono una probabilità molto elevata che la banca centrale inizi a tagliare i tassi di interesse nella riunione del FOMC del 18 settembre.

Ma gli strategist di Yardeni Research avvertono che è prematuro leggere troppo nell’ultima esplosione di energia delle small-cap.

“I tagli ai tassi d’interesse dovrebbero contribuire a incrementare i margini di profitto, ma dubitiamo che qualche taglio di 25 punti percentuali al tasso dei fondi federali possa migliorare in modo significativo i profitti delle [small-caps]”, ha dichiarato la scorsa settimana la società ai suoi clienti.

“Il problema potrebbe essere che le società [a piccola capitalizzazione] di maggior successo vengono acquisite rapidamente prima di poter incrementare significativamente gli utili/fatturati/margini degli indici azionari [a piccola capitalizzazione]”.

Nel frattempo, l’analista dell’ETF Dave Nadig predica la pazienza con quello che potrebbe essere definito un approccio “trust-but-verify”.

“Se ci sarà un rally duraturo delle small cap, e per duraturo intendo due o tre mesi in cui le small cap di tutte le varietà stanno chiaramente battendo le large cap, allora credo che vedrete una tonnellata di denaro inseguire la performance che si verifica sempre”, ha dichiarato alla CNBC.