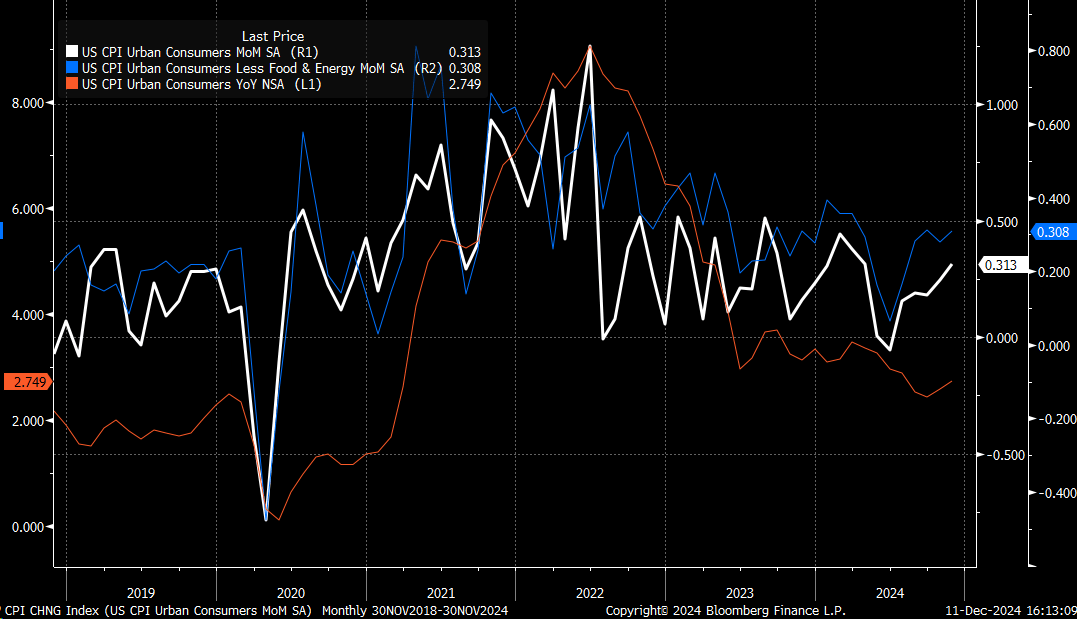

I dati dell’IPC di ieri sono stati in gran parte in linea. Ma quando li si analizza più a fondo e li si arrotonda, ci si rende conto che erano in linea ma sul lato più caldo della linea, il che significa che il numero su base annua è arrivato al 2,7 ma ha mancato il 2,8 per un centesimo di punto percentuale. Il numero è arrivato al 2,749%. Se si fosse arrotondato di un centesimo in più, si sarebbe arrotondato al 2,8%.

Nel frattempo, i datimensili sono stati in linea ma al di sopra della media, che era di 0,27 per il titolo. Il dato principale si è attestato a 0,313 e quello principale a 0,308. Se si analizza la situazione in questo modo, i dati sono stati appena più caldi di quelli in linea.

Questo è importante perché gli swap sull’inflazione a un anno sono saliti di cinque punti base ieri, a 2,64. Gli swap sull’inflazione a due anni sono saliti di quattro punti base, a 2,61. Gli swap a dicembre sono ora scambiati a 2,90, dopo essere stati più vicini a 2,84-2,85. Anche questo suggerisce che il prezzo di dicembre si sta muovendo verso l’alto. Sulla base dei prezzi degli swap, il tasso mensile di dicembre dovrebbe aumentare dello 0,4%, indicando un’ulteriore accelerazione dei numeri principali entro dicembre. I numeri dell’IPC mensile di ieri sono stati tra i più alti dalla primavera.

Il mercato non sembra pensare che questo dissuada la Fed dal tagliare i tassi, dato che c’è il 98% di possibilità di un taglio dei tassi della Fed alla riunione di dicembre. Per la Fed, se teme che la politica sia troppo restrittiva quando taglia i tassi e l’inflazione aumenta, questa dinamica contribuisce ad alleggerire la politica da entrambe le parti.

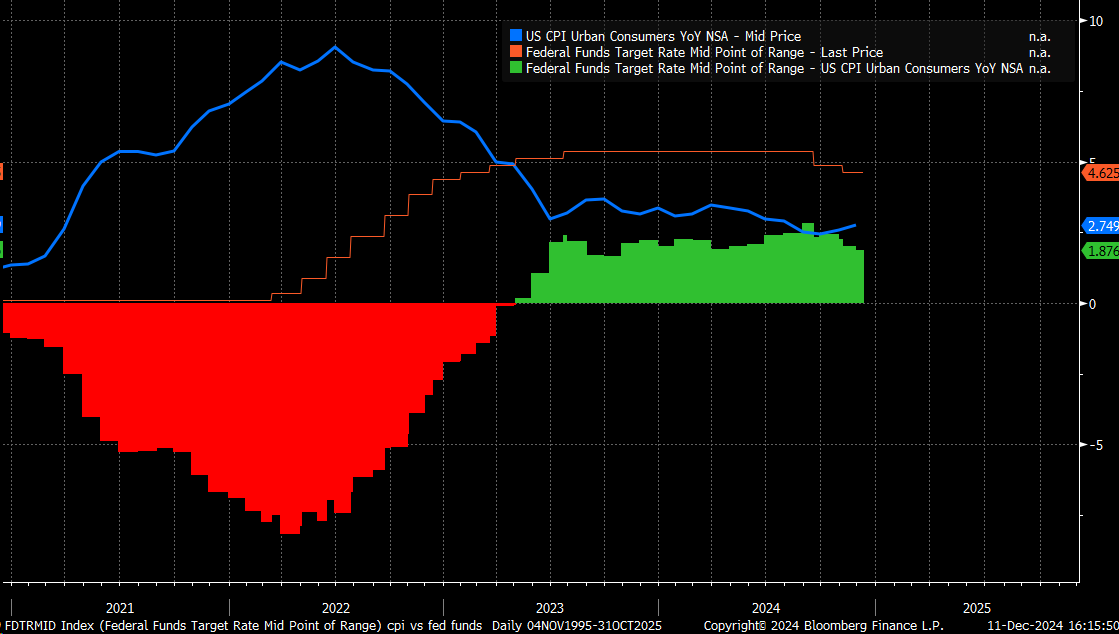

Sottraendo il tasso di inflazione dal tasso dei Fed funds si ottiene il tasso reale dei Fed funds. Se l’inflazione aumenta e la Fed taglia, il tasso di policy diventa ancora più facile che se l’inflazione rimanesse piatta. Ad esempio, finora la Fed ha tagliato solo di 75 punti base, ma il tasso reale dei Fed funds è sceso dal 2,85% di settembre all’1,87% di ieri, più dei tagli effettivi della Fed.

Se il tasso neutrale reale si aggira intorno all’1% (ipotizzando un tasso neutrale nominale del 3% e un tasso d’inflazione del 2%), alla Fed restano circa 50 punti base di taglio se l’inflazione globale sale al 2,8% o al 2,9%. Ciò implica un tasso neutrale più alto di quello attualmente previsto.

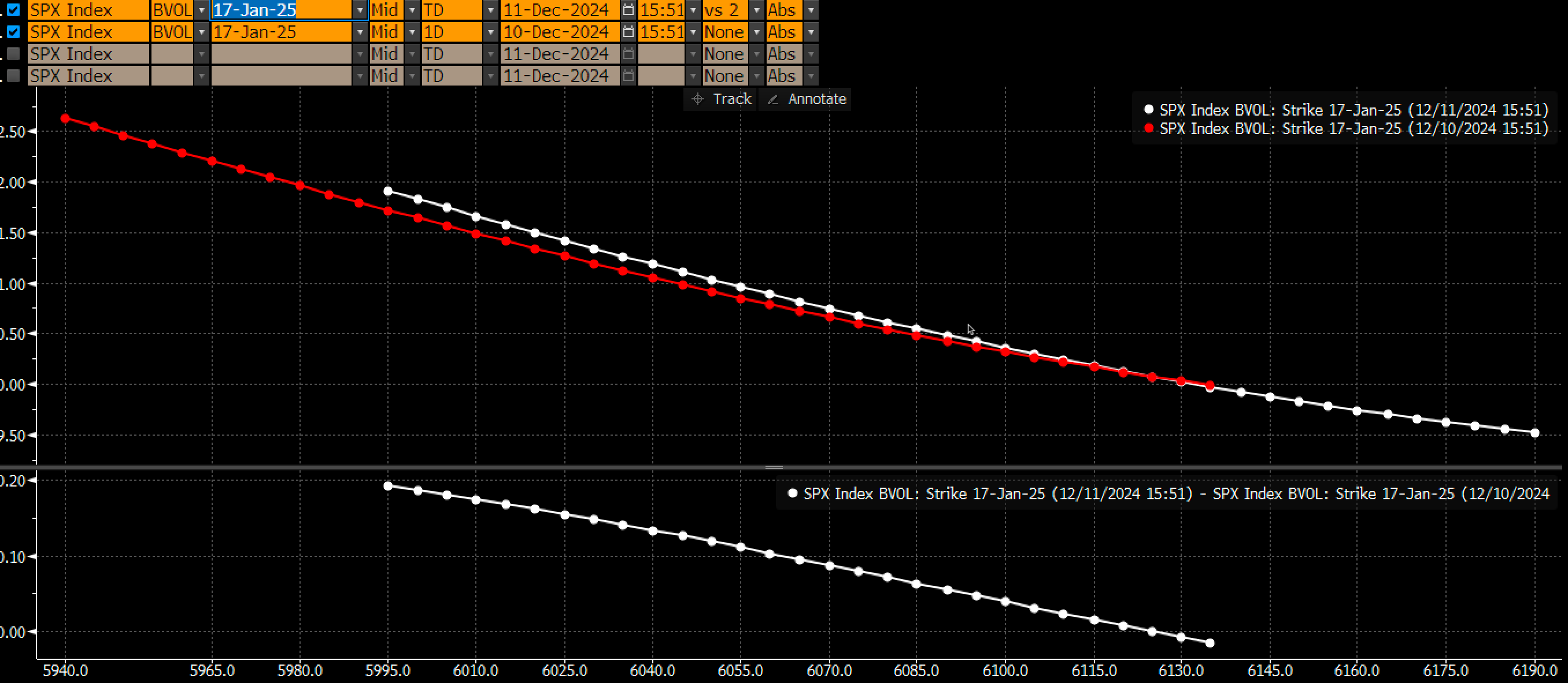

Il mercato azionario è salito ieri, in parte grazie alla volatilità implicita. Il VIX ha registrato un calo, ma il VVIX, una misura della volatilità per il VIX, è salito di quasi quattro punti a 98. La volatilità realizzata a dieci giorni è salita a 7,5 e quella a 20 giorni a circa 8,7. Anche la volatilità degli strike fissi è aumentata leggermente. Nonostante il VIX sia sceso, le altre misure di volatilità sono aumentate, riflettendo le condizioni di mercato più ampie.

La prossima settimana si terranno una riunione della Fed e una riunione della BOJ, che potrebbero far salire la volatilità implicita a breve termine. L’aumento dell’inflazione ieri ha inizialmente causato un calo del dollaro, ma il dollaro ha poi recuperato. Il rendimento del Tesoro a 10 anni è salito di quasi cinque punti base, chiudendo a 4,27, con un aumento di 12 punti base questa settimana.

Nei mercati, gli spread indicano un aumento dei costi. I numeri sono stati nuovamente aggiustati dopo il podcast, quindi i contratti di dicembre sono saliti di 28 punti base a 142,5, mentre quelli di gennaio sono saliti a 167,5, il che ha permesso allo spread di scendere a 25 punti base. Tuttavia, gli aumenti suggeriscono che il costo di finanziamento di questi contratti è ancora in aumento.

Buon proseguimento!