Settimana importante per i mercati finanziari che vedono il 2 novembre il meeting della FED che dovrebbe lasciare invariati i tassi di interesse. Domani è atteso alle 10:00 il dato del PIL della Germania del 3Q23, le cui stime prevedono una flessione dello 0,3% QoQ (zero nel 2Q23). All1 14:00 sarò invece il turno dell’inflazione YoY sempre della Germania di ottobre (stima 4% contro 4,5% di settembre).

I mercati azionari sono entrati in una fase di correzione la scorsa settimana, perdendo circa il 10% dalla fine di luglio. Una nuova corsa dei rendimenti dei titoli di stato e rapporti sugli utili contrastanti delle società tecnologiche a grande capitalizzazione sono stati la scintilla che ha spinto l'S&P 500 a toccare il punto più basso degli ultimi cinque mesi. Sebbene i Magnifici Sette (Amazon (NASDAQ:AMZN), Apple (NASDAQ:AAPL), Alphabet (NASDAQ:GOOGL), Meta, Microsoft (NASDAQ:MSFT), NVIDIA e Tesla (NASDAQ:TSLA)) abbiano alimentato il rally dopo il minimo del mercato ribassista dello scorso anno, in questa fase anche loro hanno trascinato al ribasso i principali indici da metà ottobre. La domanda da un milione di dollari diventa quindi se la recente turbolenza del mercato fa parte di una correzione più ampia ma normale o è l’inizio di qualcosa di più grande?

Lo scenario di ripresa a forma di U rimane tutt’ora valido, anche se le sfide non mancano. Non crediamo infatti che l'impatto dei precedenti rialzi dei tassi della FED e della BCE sia stato completamente avvertito dalle rispettive economie (anche se l'impatto è più evidente in Europa) e quindi la direzione non appare ancora del tutto chiara. Tuttavia, la progressione di diversi fattori chiave fondamentali fornisce una certa fiducia che l’attuale pullback non si trasformerà in un altro mercato ribassista. Alla fine dell’anno scorso abbiamo più volte sostenuto che le azioni probabilmente avrebbero attraversato una ripresa a forma di U anziché a forma di V, e l’azione dei prezzi da allora suggerisce che dovremmo rimanere su quella strada.

Senza ignorare i rischi, ci sono diverse ragioni che ci fanno credere che la recente flessione di azioni e obbligazioni potrebbe rappresentare un’opportunità per gli investitori di aggiungere investimenti di qualità a prezzi più bassi in vista di un potenziale rimbalzo.

L'economia USA rimane resiliente nonostante la fase di stallo dell’Europa. Secondo la stima preliminare del governo statunitense, nel terzo trimestre l'economia statunitense è cresciuta ad un ritmo annuo del 4,9%, superiore alle stime e più che doppio rispetto al ritmo del secondo trimestre. La forte crescita è stata trainata dalla spesa al consumo, che rimane il cavallo di battaglia dell’economia.

Non crediamo che l'economia possa continuare a crescere allo stesso ritmo e, anzi, riteniamo probabile che potremmo attraversare un periodo di debolezza nei prossimi trimestri. Gli elevati costi di finanziamento avranno presto un impatto sui consumatori, ed è improbabile che la spesa continui a crescere più velocemente del reddito disponibile, ora che i risparmi in eccesso sono in gran parte esauriti. Tuttavia, non crediamo nemmeno che la crescita crollerà fino a diventare recessione. Tuttavia è possibile che un mercato del lavoro ancora forte e finanze al consumo storicamente ancora solide sosterranno la spesa dei consumatori ancora per un po’.

L'inflazione continua a moderarsi. Nonostante una crescita più forte del previsto e un basso tasso di disoccupazione, l’inflazione rimane su un percorso discendente. L'indice dei prezzi della spesa per consumi personali (PCE), che è la misura dell'inflazione preferita dalla FED, è sceso al 3,7% a settembre dal 3,8% del mese precedente. Questo valore è ancora ben al di sopra dell'obiettivo del 2%, ma ben al di sotto del picco del 5,6% dello scorso anno. Riteniamo che il rallentamento della crescita salariale e la minore inflazione immobiliare favoriranno un ulteriore miglioramento nei prossimi trimestri.

La FED si prepara a porre fine al rialzo dei tassi. Alla riunione di questa settimana riteniamo che la FED, così come la BCE, manterrà i tassi di interesse invariati, poiché la recente impennata dei rendimenti obbligazionari a lungo termine sta aiutando a convincere i membri del FOMC che c'è meno bisogno di ulteriori aumenti. Anche se la retorica di Powell probabilmente non cambierà, lasciando aperte tutte le opzioni. E’ possibile quindi che l’aumento di luglio sia stato l’ultimo di questo ciclo di inasprimento. Storicamente, una pausa della FED è stata positiva per i mercati, con i titoli azionari che hanno registrato forti rialzi in cinque casi tra l’ultimo aumento e il primo taglio, mentre sono diminuiti solo modestamente in due casi (1987 e 2001). In sei casi su sette le obbligazioni hanno conseguito rendimenti superiori alla media.

I rendimenti obbligazionari stanno potenzialmente raggiungendo il picco. L'impennata dei rendimenti dei titoli di Stato ha messo sotto pressione sia le valutazioni azionarie che i prezzi delle obbligazioni. Anche se è difficile individuare il momento esatto, riteniamo che i rendimenti potrebbero avvicinarsi a un picco ciclico man mano che la crescita economica rallenta. Le banche centrali si stanno orientando verso tagli dei tassi nel 2024 mentre l’inflazione si avvicina all’obiettivo del 2%.

Le valutazioni sono migliorate. Il recente calo delle azioni ha portato il rapporto prezzo/utili dell'S&P 500 (basato sulle stime degli utili per i prossimi 12 mesi) a 17,4x da 19x. Sebbene in superficie le valutazioni, non siano economiche rispetto agli attuali rendimenti obbligazionari, molti segmenti del mercato azionario vengono scambiati a sconti maggiori. Ad esempio, l'indice S&P 500 Equal Weighted viene scambiato a 14x gli util, mentre o titoli value, come approssimato dall'indice Russell 1000 Value, vengono scambiati a 13x volte gli utili (il P/E dei Magnifici Sette è pari a 30x). Nel reddito fisso, il lato positivo del calo storico delle obbligazioni è che i rendimenti sono ora attraenti e quindi è probabile che producano rendimenti elevati. La maggiore componente di reddito può compensare meglio il calo dei prezzi e, per questo motivo, un calo dell'1% dei tassi si tradurrebbe potenzialmente in un rialzo dei prezzi molto maggiore rispetto al ribasso derivante da un equivalente aumento dell'1% dei tassi.

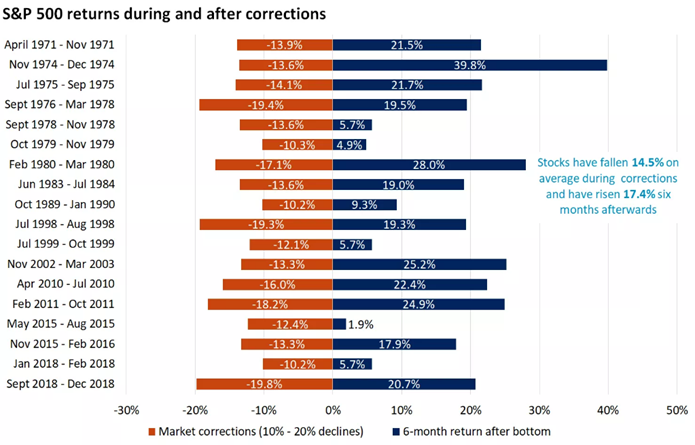

Correzioni come quella che i mercati azionari stanno sperimentando in questo mese non piacciono a nessuno, ma sono molto comuni. Dal 1971 ci sono state 18 correzioni dei mercati USA che non si sono trasformate in un mercato ribassista, con un calo medio del 14,5% dal picco al fondo in una media di 4,3 mesi. Storicamente, queste flessioni del mercato che hanno avuto luogo all'interno di un mercato rialzista sono stati momenti favorevoli per gli investitori, con le azioni in rialzo del 17% sei mesi dopo e del 23% un anno dopo.

Fonte: FactSet, Edward Jones.

I fattori scatenanti delle correzioni passate sono stati diversi, spaziando dalla politica restrittiva della banca centrale, alle delusioni economiche, alle incertezze geopolitiche, alla ricalibrazione di elevate aspettative o meglio ad un mix di tutti i fattori, come sembra essere il caso questa volta. Tuttavia, l'S&P 500 è riuscito a recuperare le perdite in circa quattro mesi dal momento in cui i titoli hanno toccato il fondo.

Un eventuale rallentamento della crescita economica, il graduale raffreddamento del mercato del lavoro e l’acuirsi delle incertezze geopolitiche manterranno probabilmente elevata la volatilità più a lungo di quanto ci si potesse aspettare solo due mesi fa. Poiché le banche centrali vogliono garantire che l’inflazione ritorni al livello target, è probabile che manterranno la politica restrittiva per un certo periodo di tempo (tassi più elevati più a lungo) e quindi la ripresa del mercato potrebbe non essere così rapida.

Tuttavia, i progressi sull’inflazione e l’attenuazione dei venti contrari ci suggeriscono che ci siamo allontanati ulteriormente dagli scenari peggiori. Da un punto di vista statistico, l'indice S&P 500 ha trascorso 456 giorni senza raggiungere un nuovo massimo, il più lungo dai tempi della crisi finanziaria globale, e si trova a circa il 14% di distanza dai rispettivi picchi, il che implica un ritorno abbondante anche se ci vorrà del tempo per arrivarci.

Al di là dell’S&P 500sempre più concentrato su pochi titoli, le valutazioni di molte società sono inferiori alle medie storiche. Riteniamo che la scelta migliore sia quella di rimanere opportunisti e di prendere in considerazione l’aggiunta di investimenti di qualità a prezzi più bassi, pur mantenendo aspettative realistiche in termini di rendimenti e volatilità.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Non tutte le correzioni di borsa si trasformano in un mercato ribassista.

Pubblicato 30.10.2023, 08:05

Non tutte le correzioni di borsa si trasformano in un mercato ribassista.

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2024 - Fusion Media Limited. tutti i Diritti Riservati.