L’ultimo report sulle vendite al dettaglio sembra aver dato a Wall Street qualcosa di cui rallegrarsi. I titoli che parlano di una ripresa della spesa per i consumi hanno aumentato le speranze di un “atterraggio morbido”, favorendo il mercato azionario. Tuttavia, come spesso accade, il diavolo si nasconde nei dettagli.

Quando si scardinano i dati apparentemente positivi, si scopre un quadro più preoccupante. Aggiustamenti stagionali, revisioni al ribasso e tassi di morosità in aumento su carte di credito e prestiti auto suggeriscono una visione più cauta. Il consumatore, la spina dorsale dell’economia statunitense, potrebbe essere più in difficoltà di quanto non indichino i dati principali.

Il miraggio degli aggiustamenti stagionali

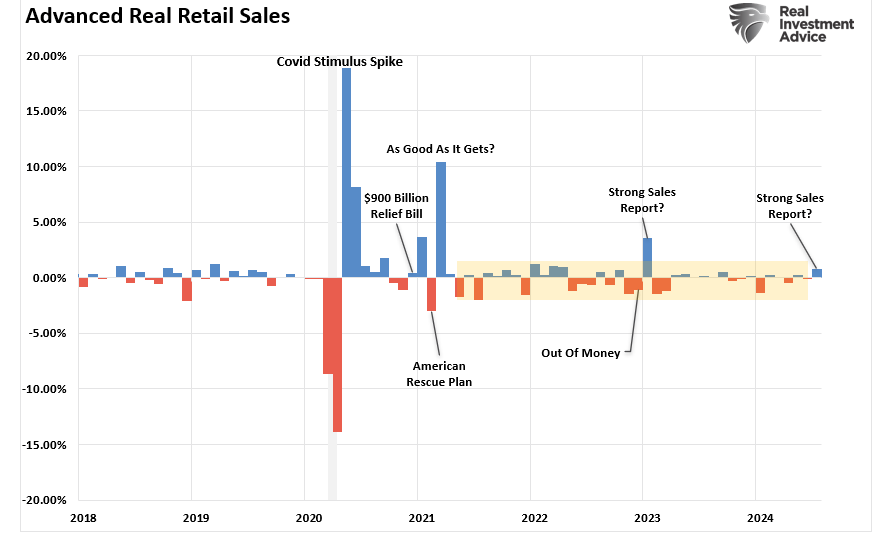

Il rapporto sulle vendite al dettaglio di luglio ha registrato un forte aumento dell’1,0% su base mensile, superando le aspettative. Tuttavia, sebbene questo numero supporti l’idea di un consumatore resistente, questi picchi sono stati più anomali che altro.

Dal 2021, le vendite al dettaglio in termini reali si sono praticamente stabilizzate. Questo non sorprende, dato che i consumatori sono a corto di risparmi per sostenere il loro tenore di vita.

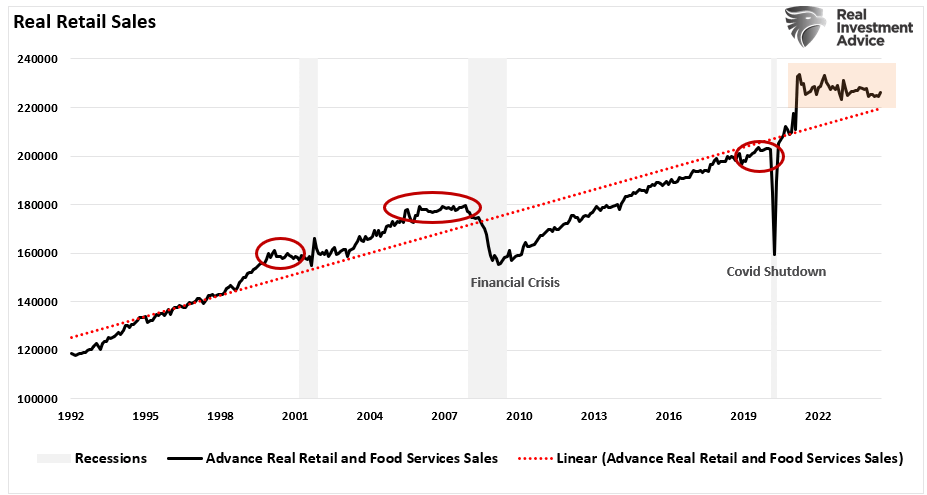

Il seguente grafico delle vendite al dettaglio reali mostra chiaramente il dilemma dei consumatori. Negli ultimi due anni, le vendite al dettaglio non sono cresciute per sostenere tassi di crescita economica più robusti. In particolare, la crescita piatta delle vendite al dettaglio in termini reali era un dato pre-recessivo e una “bandiera rossa” di indebolimento della crescita economica.

Tuttavia, data la massiccia impennata della spesa determinata dai ripetuti cicli di stimoli governativi, il ritorno delle vendite al dettaglio al trend di lungo periodo ha richiesto più tempo rispetto ai periodi precedenti, inducendo gli economisti a credere che “questa volta è diverso”.

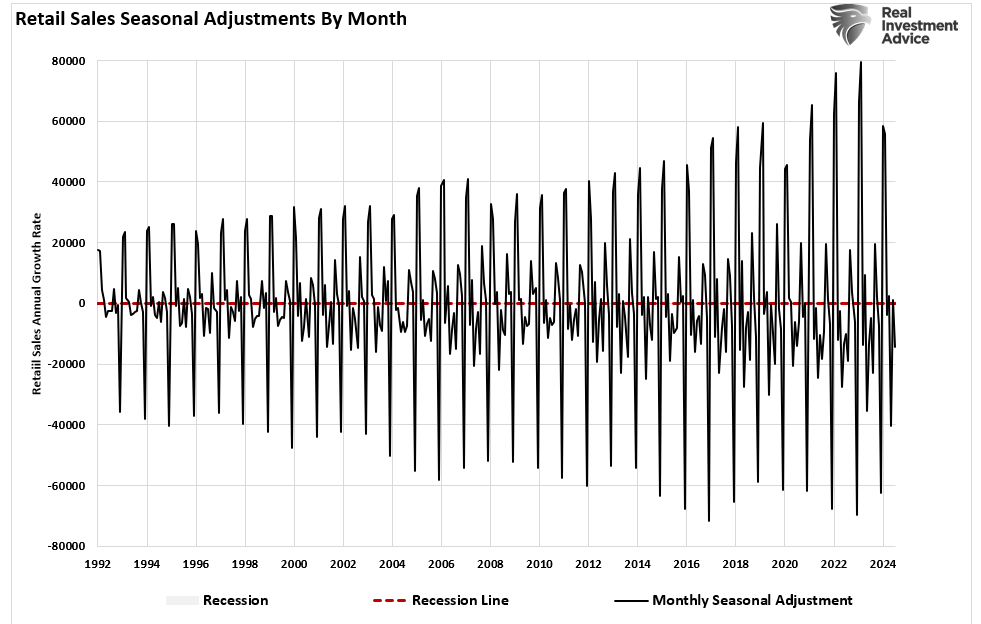

Ma prima di stappare lo champagne, esaminiamo come vengono calcolati questi numeri. I dati sulle vendite al dettaglio sono notoriamente volatili. Fattori come il tempo, le festività e persino il giorno della settimana giocano un ruolo significativo.

Per attenuare queste fluttuazioni, i dati vengono destagionalizzati. Il grafico mostra l’entità di questi aggiustamenti stagionali dal 1992. È interessante notare che l’entità di questi aggiustamenti sta aumentando nel tempo.

Ma cosa succede quando questi aggiustamenti dipingono un quadro eccessivamente roseo?

Revisioni al ribasso: Una tendenza in crescita

Gli aggiustamenti stagionali sono un’arma a doppio taglio. Se da un lato mirano a fornire una visione più chiara delle tendenze di fondo, dall’altro possono distorcere la realtà, soprattutto in un’economia dinamica e imprevedibile come la nostra.

Purtroppo, questi aggiustamenti vengono spesso rivisti a posteriori, man mano che si rendono disponibili ulteriori dati. Ad esempio, una “bandiera rossa” è rappresentata dal fatto che otto degli ultimi dodici rapporti mensili sulle vendite al dettaglio sono stati rivisti significativamente al ribasso, rendendo il recente dato mensile molto meno impressionante.

Perché le vendite al dettaglio vengono riviste al ribasso così frequentemente? Una possibile spiegazione è che le stime iniziali sono eccessivamente ottimistiche, forse a causa di aggiustamenti stagionali.

Man mano che si rendono disponibili dati più accurati, emerge il quadro reale, che non è così bello come molti credono. Esiste quindi potenzialmente un metodo migliore?

Come già detto, le vendite al dettaglio mensili sono volatili a causa di vari eventi. Il Natale, il Ringraziamento, la Pasqua, i viaggi estivi, il ritorno a scuola e il tempo atmosferico hanno tutti un impatto sulla spesa dei consumatori.

Pertanto, la “destagionalizzazione” dei dati grezzi può sembrare necessaria per attenuare questi periodi di maggiore volatilità. Tuttavia, tale processo introduce un sostanziale errore umano.

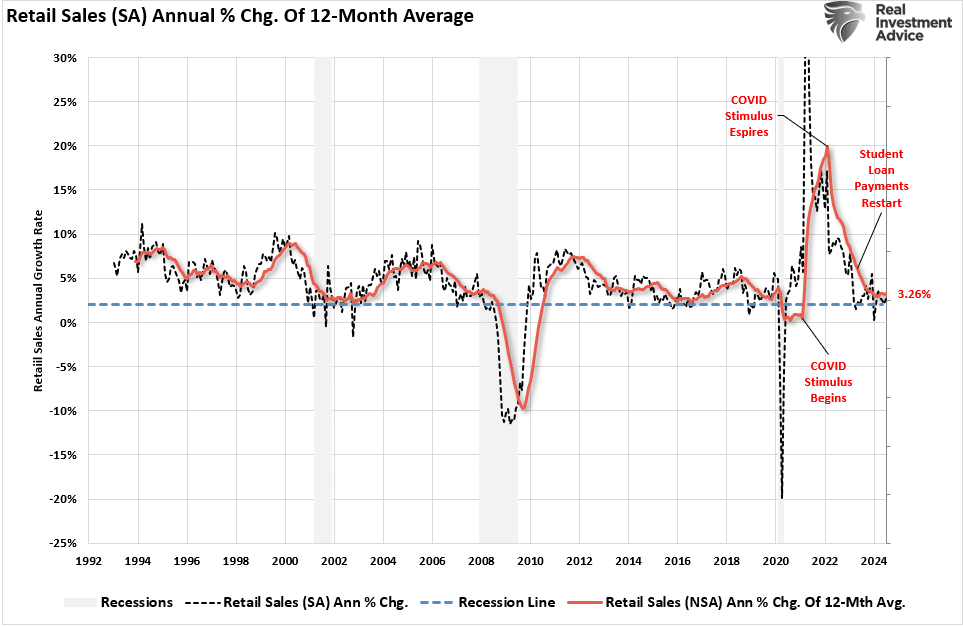

L’utilizzo di una media semplicistica di 12 mesi dei dati non destagionalizzati (dati grezzi) fornisce un’analisi più fluida e affidabile della forza dei consumatori.

Storicamente, quando la media su 12 mesi dei dati grezzi si avvicina o scende al di sotto del 2% annualizzato, si tratta di una “bandiera rossa” per l’economia. Anche in questo caso, il massiccio picco di stimoli legati al COVID sta invertendo la rotta verso livelli che dovrebbero preoccupare gli investitori.

In altre parole, se eliminiamo gli aggiustamenti stagionali e applichiamo un processo di lisciatura ai dati volatili, la questione della forza dei consumatori diventa più discutibile.

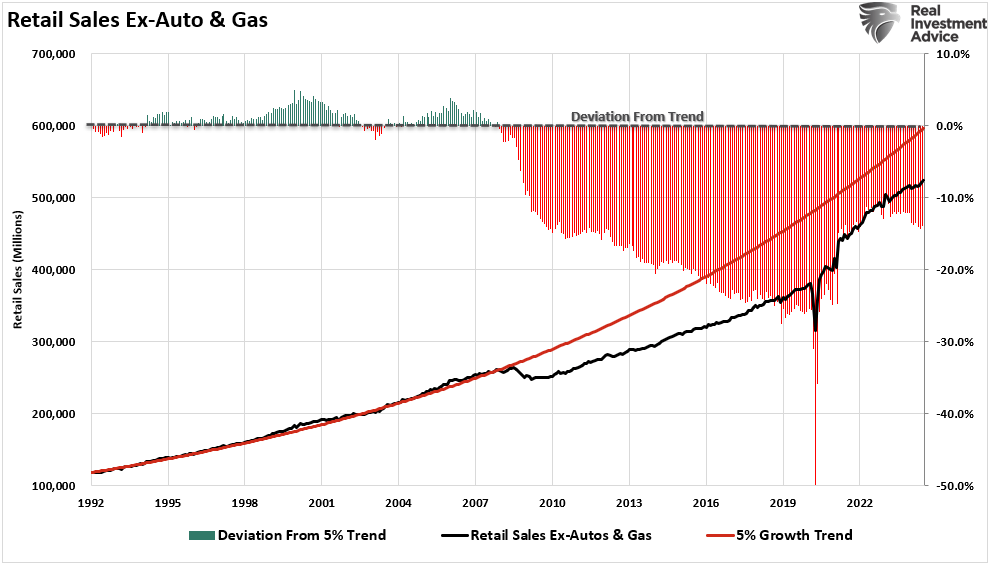

Un’altra “bandiera rossa” è la consapevolezza che le vendite al dettaglio dovrebbero crescere con l’aumento della popolazione. Se osserviamo le vendite al dettaglio pro capite, notiamo che prima del 2010, le vendite al dettaglio crescevano con un trend annualizzato del 5%.

Tuttavia, la situazione è cambiata dopo la “crisi finanziaria”: le vendite al dettaglio sono scese ben al di sotto del trend precedente, nonostante l’aumento della popolazione. Sebbene il divario sia migliorato in seguito ai sostegni di Covid-stimolo, il divario sta nuovamente aumentando.

Come si può vedere, i dati mostrano un’immagine molto più contenuta della spesa dei consumatori, il che solleva una domanda cruciale: Ci stiamo facendo cullare da un falso senso di sicurezza dai numeri principali? La realtà è probabilmente molto più preoccupante.

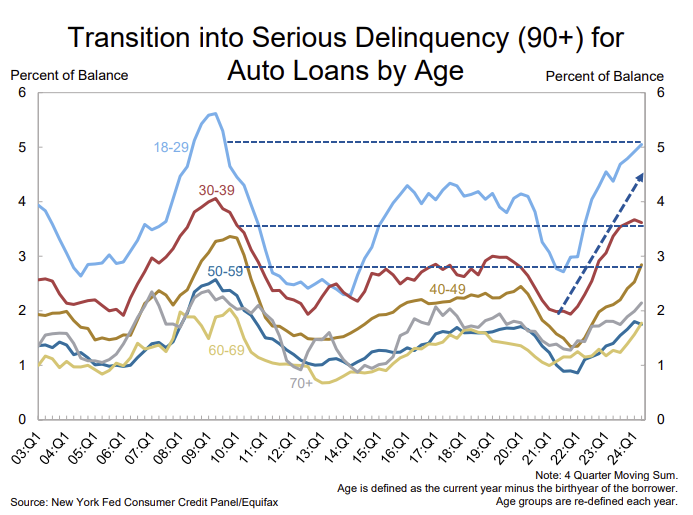

La bomba del debito: L’aumento dei tassi di morosità

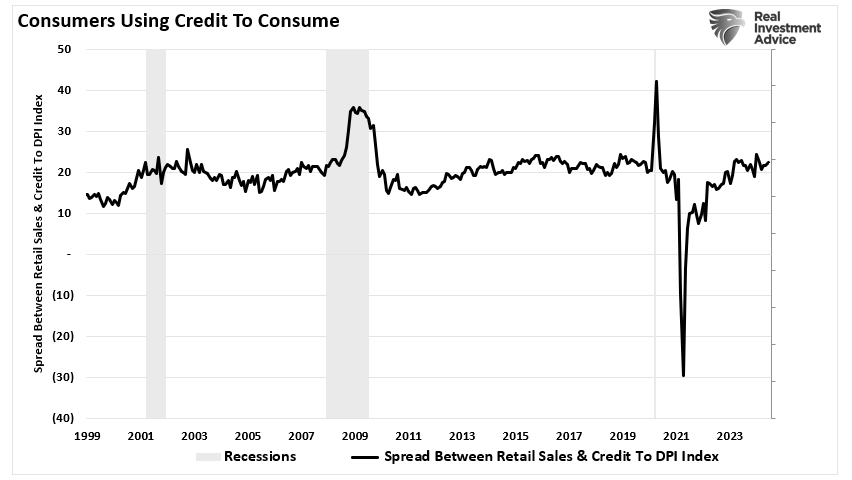

Forse il segnale più allarmante viene dall’aumento dei tassi di morosità delle carte di credito e dei prestiti auto. I consumatori hanno fatto molto affidamento sul credito per mantenere le loro abitudini di spesa a fronte di un’inflazione elevata e di una crescita salariale stagnante.

La forbice tra le vendite al dettaglio e il credito al consumo rispetto al reddito personale disponibile aumenta quando gli stimoli legati alla COVID si esauriscono e l’inflazione supera i salari, costringendo i consumatori a ricorrere al credito.

Ma c’è un limite all’indebitamento che i consumatori possono contrarre prima che il castello di carte crolli.

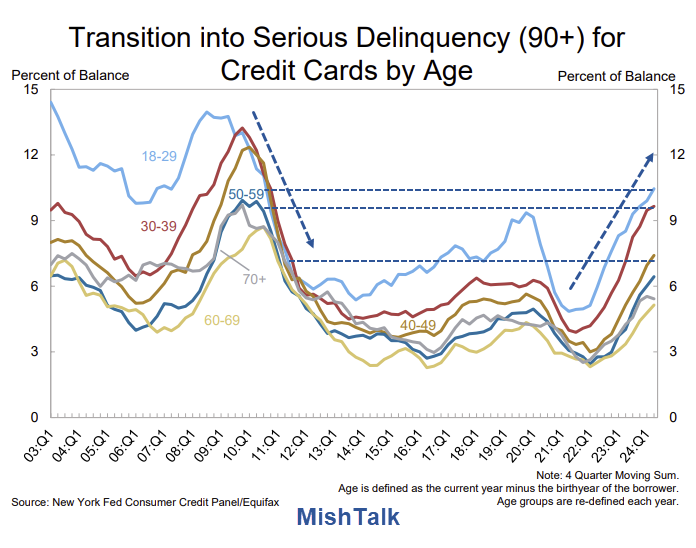

Secondo gli ultimi dati, i tassi di morosità (superiori a 90 giorni) sui prestiti auto e sulle carte di credito hanno raggiunto il livello più alto dal 2012.

In particolare, i tassi di morosità aumentano più rapidamente per le generazioni più giovani, che tendono ad avere redditi più bassi e meno risparmi. (Grafici per gentile concessione di Mish Shedlock)

L’aumento dei tassi di morosità è un segnale di allarme che indica che i consumatori faticano a tenere il passo con i loro obblighi di debito. Se un numero maggiore di consumatori rimane indietro con i pagamenti, aumenta il rischio di un rallentamento economico più ampio.

Dopo tutto, la spesa dei consumatori rappresenta quasi il 70% del PIL degli Stati Uniti. Se il consumatore vacilla, l’intera economia è a rischio.

Le implicazioni per i consumi futuri

Alla luce di queste “bandiere rosse”, è difficile capire come si possa sostenere l’attuale livello di spesa dei consumatori. L’aumento dei tassi di morosità, le revisioni al ribasso delle vendite al dettaglio e i discutibili aggiustamenti stagionali suggeriscono che i consumatori stanno esaurendo la loro capacità di spesa.

Nel breve termine, potremmo continuare a vedere numeri di vendita al dettaglio che sembrano sani, soprattutto se gli aggiustamenti stagionali continuano a fornire un vento di coda. Tuttavia, i dati sottostanti raccontano una storia diversa.

Poiché un numero sempre maggiore di consumatori raggiunge i propri limiti di indebitamento e i tassi di morosità continuano a salire, nel corso dell’anno potremmo assistere a un significativo rallentamento della spesa.

Tale rallentamento avrebbe implicazioni di vasta portata per l’economia in generale. I commercianti al dettaglio potrebbero subire un ulteriore calo delle entrate, con conseguenti potenziali licenziamenti e un ulteriore indebolimento della spesa dei consumatori. Anche le banche e le istituzioni finanziarie potrebbero subire maggiori perdite sui prestiti, in particolare nei settori delle carte di credito e dei prestiti auto.

In sintesi, mentre l’ultimo rapporto sulle vendite al dettaglio può aver dato al mercato una spinta a breve termine, suggerendo un “atterraggio morbido” dal punto di vista economico, i dati sottostanti suggeriscono di essere cauti.

Le correzioni stagionali e le revisioni al ribasso mascherano lo stato reale della spesa dei consumatori, mentre l’aumento dei tassi di morosità è un chiaro segnale di difficoltà.

Gli investitori e i politici farebbero bene a guardare oltre i titoli dei giornali e a concentrarsi sui rischi reali dell’economia. Il consumatore può anche resistere per ora, ma le crepe iniziano a farsi sentire. Ignorare queste bandiere rosse potrebbe portare a un brusco risveglio nei prossimi mesi.