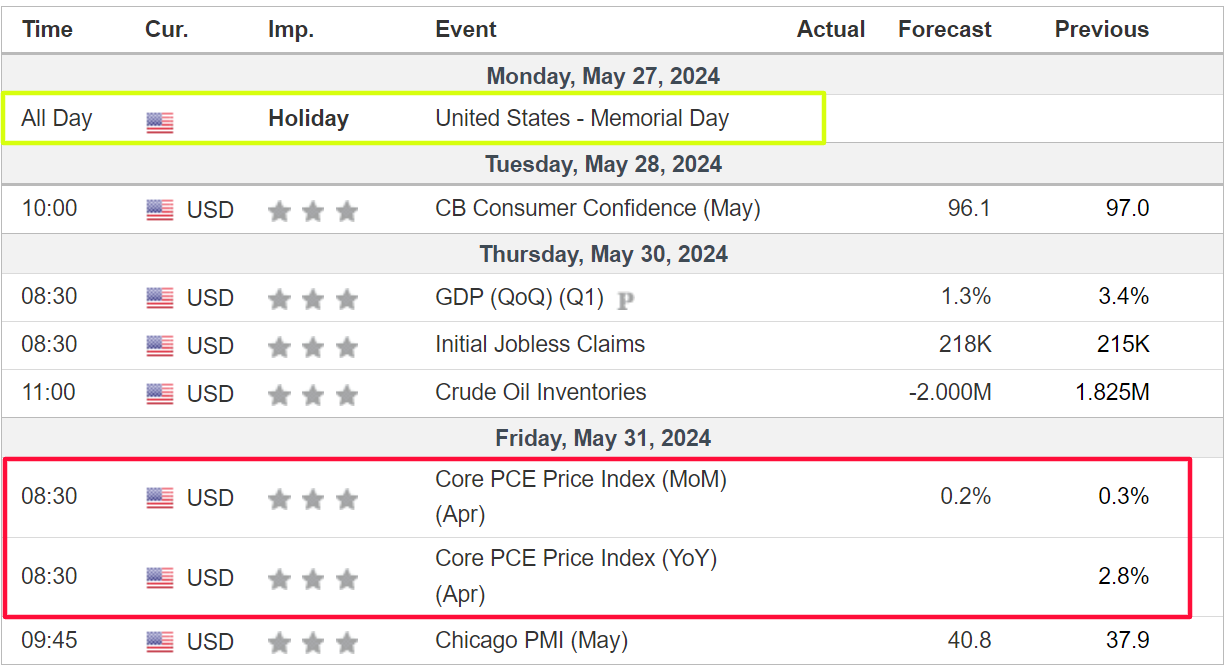

- L’inflazione core PCE, il PIL del 1° trimestre e l’ultima serie di utili saranno al centro dell’attenzione questa settimana.

- Salesforce (NYSE:CRM) è da comprare, visto che si prevede un trimestre in forte rialzo.

- Dollar General (NYSE:DG) è da vendere con risultati deboli e una guidance deludente.

- Sei alla ricerca di idee di trading per affrontare l’attuale volatilità del mercato? Iscriviti a InvestingPro per soli 60 centesimi al giorno!

- ProPicks: Azioni vincenti selezionate dall’intelligenza artificiale con un comprovato track record.

- Fair Value: Scoprire immediatamente se un titolo è sottovalutato o sopravvalutato.

- ProTips: Approfondimenti digeribili e in pillole per semplificare i dati finanziari complessi.

- Stock Screener avanzato: Cerca i titoli migliori in base a centinaia di filtri e criteri selezionati.

- Top Ideas: Scoprite quali azioni stanno acquistando investitori miliardari come Warren Buffett, Ray Dalio, Michael Burry e George Soros.

Le azioni USA hanno chiuso in salita venerdì, con il Nasdaq che ha chiuso ad un nuovo picco record grazie al continuo ottimismo sulle prospettive commerciali legate all’intelligenza artificiale.

La scorsa settimana, gli indici S&P 500 e Nasdaq sono saliti rispettivamente dello 0,1% e dell’1,4%, mentre il Dow Jones Industrial Average è sceso del 2,3% interrompendo il suo rally di cinque settimane.

Fonte: Investing.com

Questa settimana, che vedrà i mercati azionari statunitensi chiusi lunedì per la festività del Memorial Day, si preannuncia ancora una volta impegnativa, in quanto gli investitori continueranno a valutare quanto succo sia rimasto nel rally di Wall Street ispirato dall’intelligenza artificiale e quando la Fed potrebbe decidere di tagliare i tassi di interesse.

Il dato più importante del calendario economico sarà l’indice dei prezzi PCE core di venerdì, l’indicatore dell’inflazione preferito dalla Fed. Inoltre, giovedì è previsto un importante dato sul PIL, che fornirà ulteriori indizi per capire se l’economia si sta dirigendo verso un atterraggio morbido o una recessione.

A ciò si aggiungerà una nutrita serie di oratori della Fed, con i governatori Michelle Bowman, Loretta Mester, Lisa Cook, John Williams e Raphael Bostic.

Fonte: Investing.com

I mercati finanziari vedono attualmente una probabilità del 50%-50% che il primo taglio dei tassi di interesse avvenga a settembre, secondo lo Strumento di monitoraggio della Fed di Investing.com.

Tra i principali risultati da tenere d’occhio ci sono gli aggiornamenti di Salesforce (NYSE:CRM), Dell Technologies (NYSE:DELL), Costco (NASDAQ:COST), Dollar General (NYSE:DG), Best Buy (NYSE:BBY), Abercrombie & Fitch (NYSE:ANF) e Chewy (NYSE:CHWY), mentre la stagione dei bilanci del primo trimestre di Wall Street volge al termine.

Indipendentemente dalla direzione che prenderà il mercato, qui di seguito evidenzio un titolo che probabilmente sarà richiesto e un altro che potrebbe subire un nuovo ribasso. Ricordate però che il mio orizzonte temporale è solo per questa settimana, da lunedì 27 a venerdì 31 maggio.

Da comprare: Salesforce

Mi aspetto una forte performance da Salesforce questa settimana, poiché gli ultimi utili e le prospettive del gigante del software aziendale supereranno facilmente le stime grazie all’ampia forza del suo business cloud e alle recenti iniziative di intelligenza artificiale.

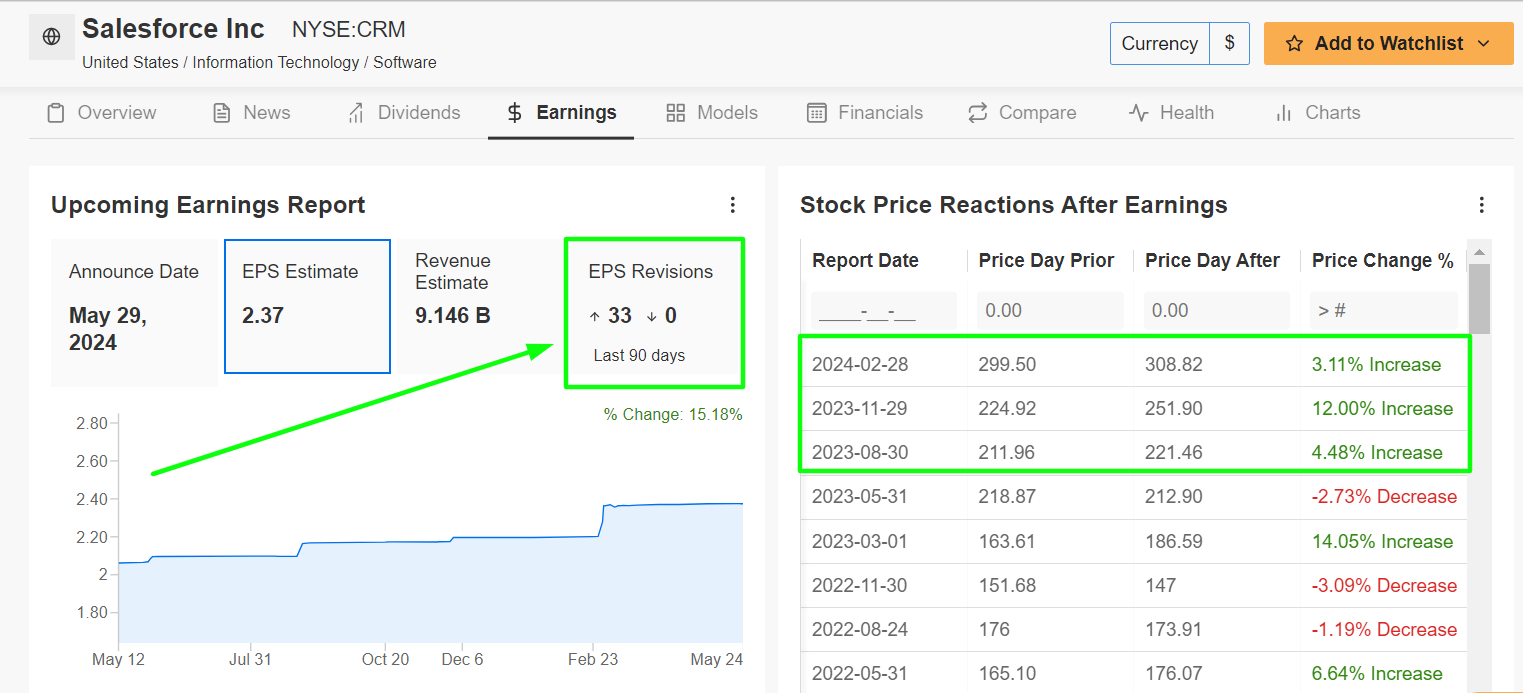

Il gigante tecnologico con sede a San Francisco, California, presenterà il suo aggiornamento del primo trimestre dopo la chiusura del mercato statunitense, mercoledì alle 16:00 ET. La call con il CEO Marc Benioff è prevista per le 17:00.

Come era prevedibile, un sondaggio di InvestingPro sulle revisioni degli utili da parte degli analisti indica un aumento dell’ottimismo in vista dei dati, in quanto Wall Street è sempre più ottimista nei confronti del fornitore di software cloud. Tutti e 33 gli analisti che coprono la società hanno rivisto al rialzo le stime sugli utili negli ultimi 90 giorni.

Gli operatori di mercato si aspettano una notevole oscillazione delle azioni CRM dopo la pubblicazione del rapporto, con un possibile movimento implicito del 7,6% in entrambe le direzioni secondo il mercato delle opzioni. Il titolo è salito del 3,1% dopo l’ultima relazione sugli utili a fine febbraio.

Fonte: InvestingPro

Salesforce dovrebbe guadagnare 2,37 dollari per azione, con un balzo del 40,2% rispetto al periodo precedente, grazie all’impatto positivo delle misure di riduzione dei costi in corso.

Nel frattempo, si prevede che il fatturato aumenterà del 10,8% rispetto all’anno precedente, raggiungendo i 9,14 miliardi di dollari, grazie alla solida domanda di strumenti e soluzioni per la gestione delle relazioni con i clienti (CRM) da parte di aziende e organizzazioni.

Va notato che Salesforce ha una lunga storia di battitura delle stime trimestrali di Wall Street per quanto riguarda la crescita dei profitti e delle vendite, e lo ha fatto in ogni trimestre a partire almeno dal secondo trimestre del 2014.

Tuttavia, come di solito accade, gli investitori si concentreranno sulle prospettive di Salesforce per il trimestre in corso e per quelli successivi. Ritengo che l’azienda sarà ottimista, in quanto rimane ben posizionata per prosperare nell’attuale contesto.

Poiché le aziende danno sempre più priorità all’impegno digitale e al processo decisionale basato sui dati, la piattaforma CRM alimentata dall’intelligenza artificiale di Salesforce, “Einstein GPT”, posiziona l’azienda per un successo continuo in un mercato in rapida evoluzione.

Fonte: Investing.com

Il titolo CRM ha chiuso la sessione di venerdì a 272,29 dollari, circa il 15% in meno rispetto al massimo storico di 318,71 dollari raggiunto il 1° marzo. Ai livelli attuali, Salesforce ha una capitalizzazione di mercato di 264,1 miliardi di dollari, guadagnandosi lo status di azienda di software cloud-based di maggior valore al mondo, davanti a SAP, Intuit (NASDAQ:INTU) e ServiceNow (NYSE:NOW).

Le azioni, che sono uno dei 30 componenti del Dow Jones Industrial Average, hanno guadagnato il 3,5% dall’inizio dell’anno.

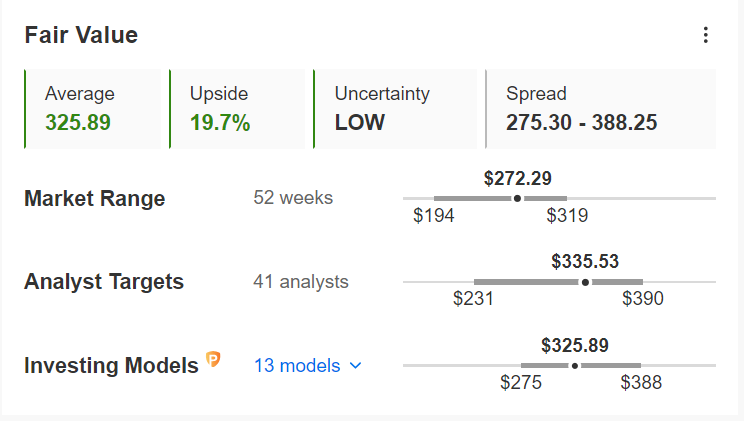

Va notato che CRM rimane estremamente sottovalutato secondo i modelli quantitativi AI-powered di InvestingPro e potrebbe vedere un aumento del 19,7% dal prezzo di chiusura di venerdì al suo obiettivo di “Fair Value” di circa 326 dollari.

Fonte: InvestingPro

Abbonati ora a InvestingPro e posiziona il tuo portafoglio un passo avanti a tutti gli altri!

I lettori di questo articolo godono di un ulteriore sconto del 10% sui piani Pro annuali e biennali con i codici coupon PROTIPS2024 (annuale) e PROTIPS20242 (biennale).

Da vendere: Dollar General

Prevedo una settimana deludente per Dollar General, in quanto l’aggiornamento del primo trimestre della catena di discount e le previsioni per il futuro deluderanno gli investitori a causa dell’impatto negativo di diversi venti contrari sulla sua attività nell’attuale clima macroeconomico.

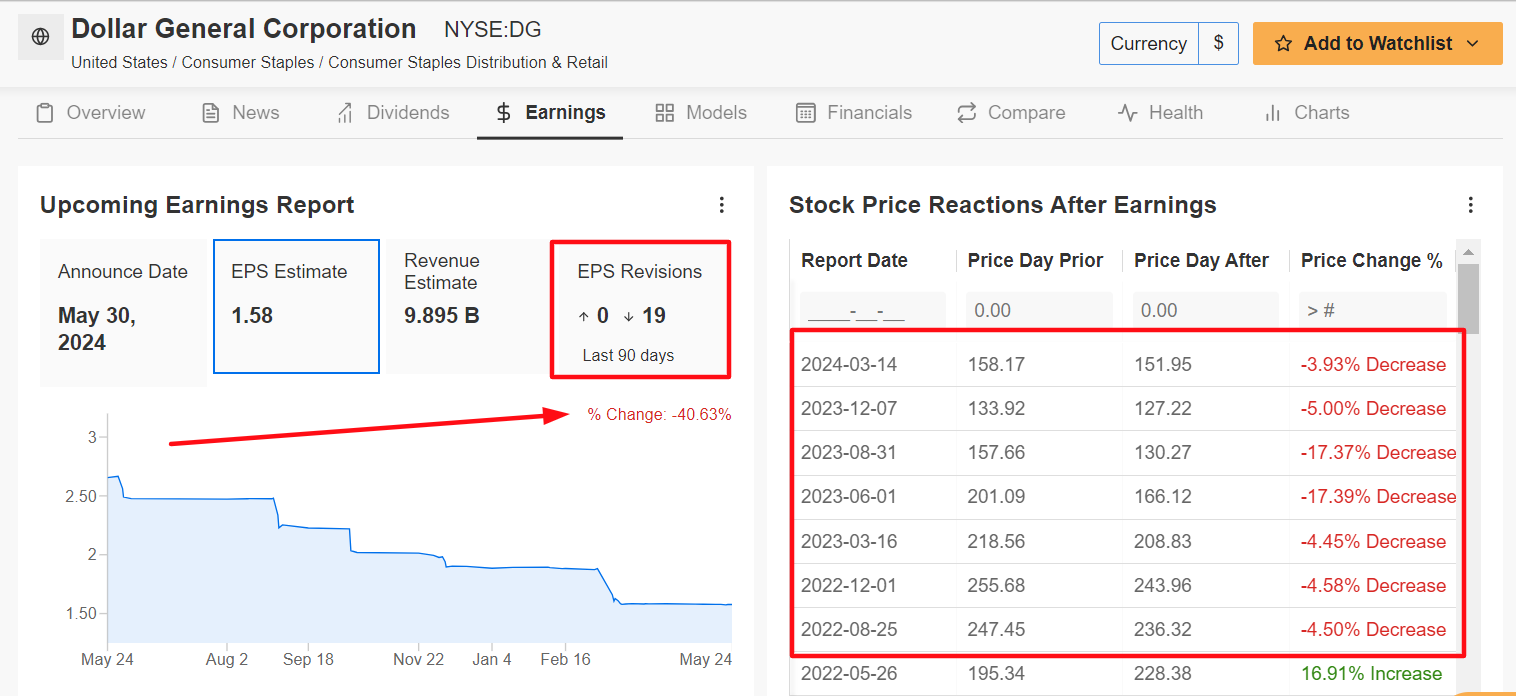

I dati sul primo trimestre di Dollar General sono previsti prima dell’apertura del mercato statunitense, giovedì alle 6:55, e si prevede che i risultati saranno penalizzati da un calo del traffico di clienti nei negozi, da una maggiore pressione sui costi e da una diminuzione dei margini operativi.

Sottolineando le sfide a breve termine che Dollar General si trova ad affrontare, tutti i 19 analisti intervistati da InvestingPro hanno tagliato le loro stime di profitto prima della pubblicazione della relazione, riflettendo un calo di circa il 40% rispetto alle loro aspettative iniziali.

Secondo il mercato delle opzioni, gli operatori prevedono un’oscillazione dell’8,3% in entrambe le direzioni per il titolo DG in seguito al comunicato.

In particolare, le azioni sono scese di quasi il 4% dopo la pubblicazione del report Q4 della società a metà marzo, subendo la settima reazione negativa consecutiva al giorno degli utili.

Fonte: InvestingPro

Dollar General, che gestisce quasi 20.000 negozi in tutti gli Stati Uniti, dovrebbe realizzare nel primo trimestre un utile per azione di 1,58 dollari, in calo del 32,5% rispetto all’utile per azione di 2,34 dollari del periodo precedente, a causa dell’aumento dei costi e della forte concorrenza di rivenditori più grandi, come Walmart (NYSE:WMT) e Amazon (NASDAQ:AMZN).

Se confermato, questo segnerebbe il quarto trimestre consecutivo di calo degli utili a due cifre per il discount.

Nel frattempo, il fatturato è visto in crescita del 6,3% annuo a 9,89 miliardi di dollari.

In prospettiva, ritengo che i dirigenti di Dollar General deluderanno gli investitori nelle loro previsioni per l’anno fiscale 2025 e adotteranno un tono cauto tra la debolezza della spesa dei consumatori per i beni discrezionali, l’indebolimento dell’andamento del traffico e il calo dei margini operativi.

Fonte: Investing.com

Il titolo DG ha chiuso la seduta di venerdì a 145,22 dollari. Alle valutazioni attuali, Dollar General ha un valore di mercato di 31,9 miliardi di dollari, il che la rende uno dei maggiori rivenditori discount del paese.

Le azioni dell’azienda di Goodlettsville, Tennessee, sono in rialzo del 6,8% nel 2024, sottoperformando il mercato più ampio.

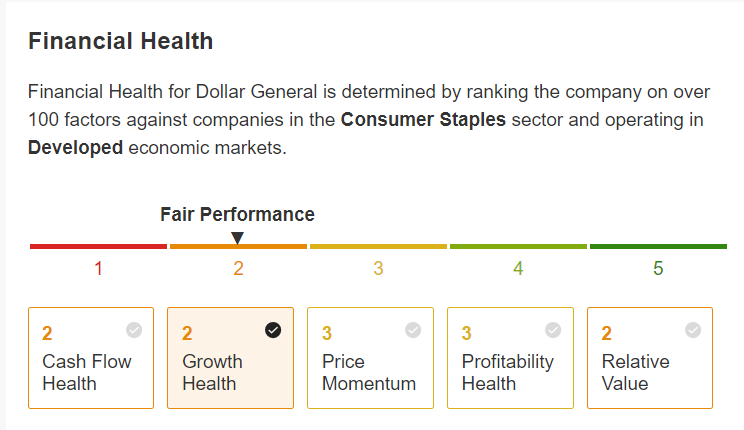

Va notato che Dollar General ha attualmente un “Company Health Score” di InvestingPro inferiore alla media, pari a 2,2 su 5,0, a causa delle crescenti preoccupazioni per la crescita discontinua delle vendite, l’indebolimento dei margini di profitto e il calo del free cash flow.

Fonte: InvestingPro

Non perdete l’occasione di consultare InvestingPro per seguire l’andamento del mercato e le sue implicazioni per il vostro trading.

I lettori di questo articolo possono usufruire di uno sconto limitato del 40% sui piani Pro annuali e biennali con i codici coupon PROTIPS2024 (annuale) e PROTIPS20242 (biennale).

Che siate investitori alle prime armi o trader esperti, l’utilizzo di InvestingPro può aprire un mondo di opportunità di investimento riducendo al minimo i rischi in un contesto difficile, caratterizzato da rallentamento della crescita economica, inflazione elevata, tassi di interesse elevati e crescenti turbolenze geopolitiche.

Abbonatevi qui e sbloccate l’accesso a:

Nota: Al momento della scrittura sono long sull’S&P 500 e sul Nasdaq 100 tramite lo SPDR S&P 500 ETF (SPY) e l’Invesco QQQ Trust ETF (QQQ).

Ribilancio regolarmente il mio portafoglio di singoli titoli ed ETF sulla base di una costante valutazione del rischio sia del contesto macroeconomico che dei risultati finanziari delle società.

Le opinioni espresse in questo articolo sono esclusivamente quelle dell’autore e non devono essere considerate come consigli di investimento.

Segui Jesse Cohen su X/Twitter @JesseCohenInv per ulteriori analisi e approfondimenti sul mercato azionario.