Questo articolo è stato scritto in esclusiva per Investing.com

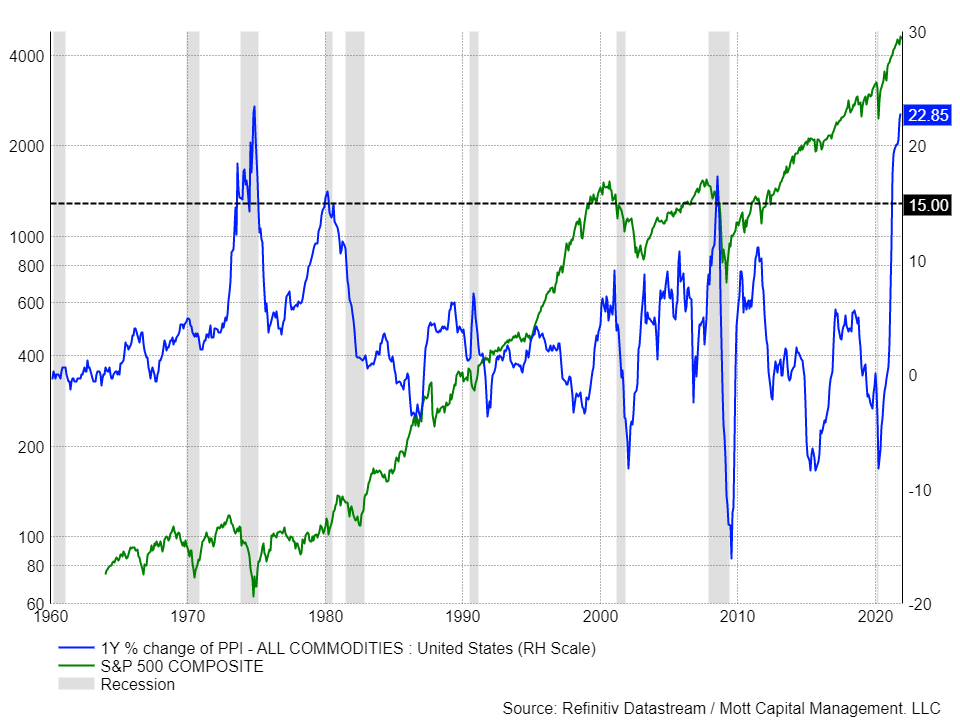

Se l’ultima lettura dell’indice sui prezzi alla produzione per materie prime è un buon elemento predittivo del futuro, allora potrebbe esserci in serbo una recessione per l’economia statunitense, e molto presto. L’indice mostra che i prezzi negli Stati Uniti sono saliti del 22,8% su base annua a novembre, il massimo dal novembre 1974, quando il tasso aveva raggiunto il 23,4%.

Dal 1960, quest’indice è salito sopra il 15% solo in altre tre occasioni: 1973-74, 1980-82 e 2007-08. Ogni volta, c’è stata una recessione negli USA e massicci ribassi dei prezzi azionari. Ad esempio, l’S&P 500 ha raggiunto il picco nel gennaio 1973 e non ha toccato un bottom prima dell’ottobre 1974, crollando di quasi il 48%.

Nel 1980, l’inflazione aveva preso di nuovo il controllo dell’economia, con l’indice IPP schizzato al 16% a febbraio. I titoli azionari non avevano raggiunto il picco prima di novembre e non avevano toccato il fondo prima dell’agosto 1982, con un crollo di quasi il 25%. In quel periodo ci sono state due recessioni: una nel 1980 e l’altra dal 1981 al 1982.

L’inflazione ha cominciato a schizzare nel 2007, raggiungendo il picco con un balzo annuo del 17,4% nel luglio 2008. Questo rimbalzo dell’inflazione ha causato una crisi finanziaria, con l’S&P 500 al picco ad ottobre 2007 ed al bottom nel marzo 2009, un tonfo di quasi il 56%.

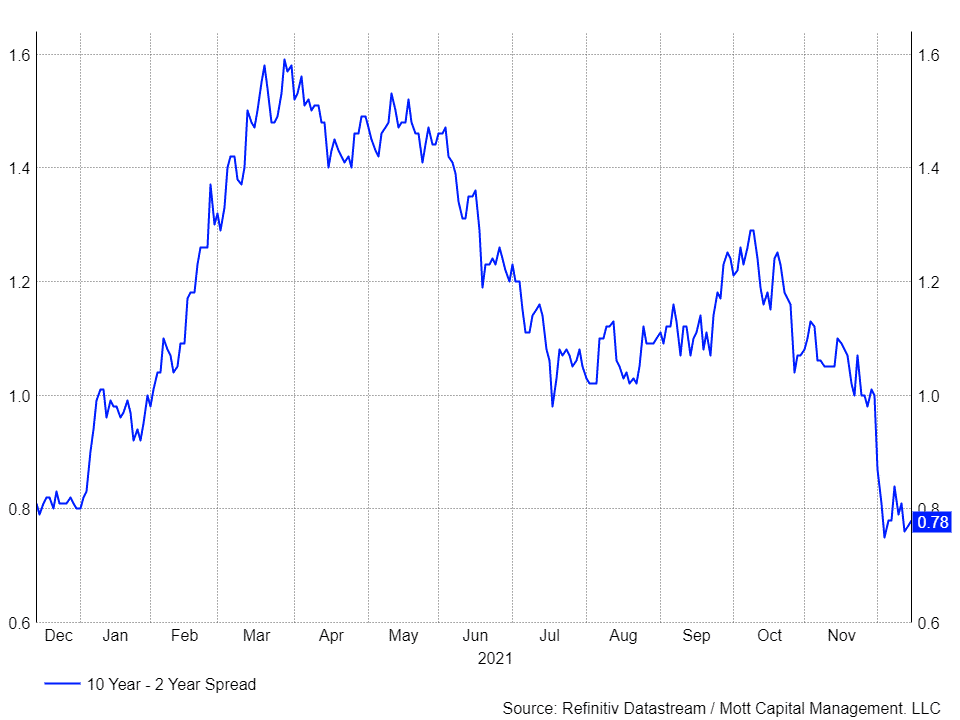

Per quanto possa risultare impossibile immaginare che ci sia una recessione dietro l’angolo come prospetta l’indice IPP, anche il mercato dei bond potrebbe stare suggerendo questo arrivo. Bisogna guardare la curva del rendimento, che mostra un appiattimento negli ultimi mesi, con la parte corta in salita e la parte lunga in discesa.

Da ottobre, lo spread tra i bond a 10 e a 2 anni è sceso di circa 50 bps ad 80 bps. L’appiattimento della curva del rendimento è dovuto al fatto che i bond a 2 anni salgono mentre quelli a 10 anni scendono. La parte davanti della curva mette in conto degli aumenti dei tassi da parte della Fed, mentre la parte dietro prospetta una crescita a lungo termine più lenta.

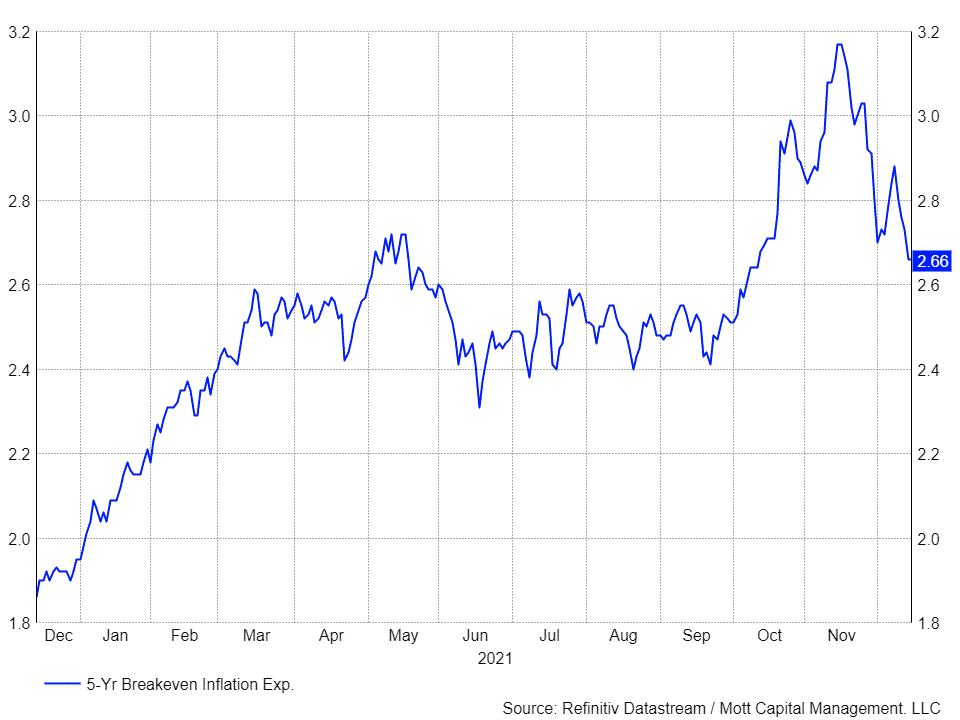

Inoltre le aspettative sull’inflazione di pareggio sono scese nelle ultime settimane. Il tasso di inflazione di pareggio a 5 anni è sceso a circa il 2,65% il 15 dicembre dal 3,25% di metà novembre. Il brusco calo delle aspettative sull’inflazione suggerisce che dei prezzi più alti potrebbero rallentare la crescita dell’economia USA abbastanza da far raffreddare l’inflazione.

In entrambi i casi, il mercato dei bond non sembra riporre molta fiducia nello stato di salute futuro dell’economia statunitense. Solo il tempo può dirlo, ma potrebbero esserci delle speranze all’orizzonte. I prezzi di molte materie prime sono scesi bruscamente nel mese di novembre e potrebbero cominciare a registrare letture negative a dicembre. Il greggio è crollato di quasi il 15% dal picco di metà novembre.

Anche se i tassi di inflazione dovessero cominciare a scendere, potrebbe essere troppo tardi: il danno potrebbe già essere stato fatto e i prezzi sono a livelli elevati. Speriamo che la storia non si ripeta stavolta e che l’indice IPP si stia sbagliando.

Possiamo solo sperare.