Dopo il successo del fixed to floating, UniCredit (BIT:CRDI) S.p.A. presenta una obbligazione cumulative callable dal 6,3% lordo annuo.

Il 2023 (finanziariamente parlando) è stato segnato dal ritorno dei tassi di interesse su livelli che possiamo definire fisiologici, dopo almeno dieci anni di politiche anticonvenzionali da parti delle banche centrali (specialmente in Europa) e di eccessi monetari. Di conseguenza, se negli anni Dieci del nuovo secolo l’asset class obbligazionaria ha riscontrato un appeal decisamente limitato tra gli investitori retail, ad eccezione forse dei bond emessi da quegli emittenti maggiormente rischiosi e dunque in grado di corrispondere cedole più appetibili, da quest’anno è possibile trovare rendimenti appetibili anche nelle obbligazioni investment grade.

UniCredit S.p.A. (rating S&P’s: BBB; rating Moody’s: Baa1; rating Fitch: Baa3) non poteva di certo lasciare insaziata questa crescente fame di reddito fisso da parte degli investitori al dettaglio e, dopo aver lanciato in ottobre la prima obbligazione in negoziazione diretta, caratterizzata da una peculiare struttura fixed to floating, risultata una delle più scambiate sul MOT, è tornata sul mercato con una nuova emissione retail (valore nominale e taglio minimo pari a 10.000 euro) direttamente negoziabile sui mercati MOT e Bond-X di Borsa Italiana. Anche in questo caso la struttura dell’obbligazione (codice ISIN: IT0005571051) differisce dai classici bond a tasso fisso, trattandosi di un cumulative callable con tasso lordo annuo pari al 6,3%: l’obbligazione prevede infatti la possibilità di rimborso anticipato annuale su facoltà dell’emittente (callability), con la cedola cumulata che sarà pagata in un’unica soluzione al momento del rimborso anticipato oppure alla scadenza naturale (prevista a novembre 2036). Ad esempio, qualora l’obbligazione venisse richiamata dopo quattro anni dall’emissione (supponendo un investimento pari a 10.000 euro), il rimborso sarebbe pari a 12.520 euro, corrispondente al valore nominale maggiorato di una cedola pari a quattro volte il tasso annuo lordo (25,2%), per un rimborso massimo a scadenza pari a 18.190 euro.

La liquidità per lo strumento è sempre garantita da UniCredit Bank AG, che espone continuativamente una quotazione in denaro e in lettera, rendendo così sempre possibile la liquidazione dell’investimento prima della sua scadenza; oltretutto, l’obbligazione sarà offerta ad un prezzo pari al 100% del prezzo di emissione dal 14 novembre al 22 dicembre, venendo poi “sganciato” ed iniziando a quotare secondo le condizioni di mercato.

Come tutte le obbligazioni callable, anche questa nuova emissione di UniCredit S.p.A. presenta un tasso lordo significativamente superiore ad un bond con le stesse caratteristiche ma sprovvisto della callability, andando così a remunerare l’investitore per la discrezionalità in capo all’emittente. Nella tabella proposta di seguito abbiamo così riassunto lo yield to maturity (o tasso interno di rendimento) della nuova obbligazione per ciascuna possibile data di rimborso anticipato fino alla scadenza naturale, andandolo poi a paragonare ai bond a tasso fisso di pari scadenza e pari seniority (senior preferred) già emessi da UniCredit S.p.A. e attualmente quotati sul mercato secondario. Come è possibile osservare, il vantaggio in termini di rendimento in caso di call nei primi anni rispetto alle corrispondenti obbligazioni a tasso fisso è evidente, diminuendo però nel corso del tempo anche a causa della cedola cumulativa che tende ad abbassare lo YTM. Viene a questo punto spontaneo farsi la seguente domanda: quando gli emittenti sono incentivati a richiamare anticipatamente un bond callable? Solitamente in caso di marcato ribasso dei tassi di interesse di mercato: l’emittente a quel punto potrà infatti rifinanziarsi a costi inferiori per il periodo di vita residua del titolo. Qualora ci si attenda dunque un ribasso dei tassi nel prossimo futuro sarà dunque probabile il richiamo anticipato nell’obbligazione già alle prime date, con la possibilità di ottenere dunque un rendimento superiore rispetto ai bond a tasso fisso di pari durata.

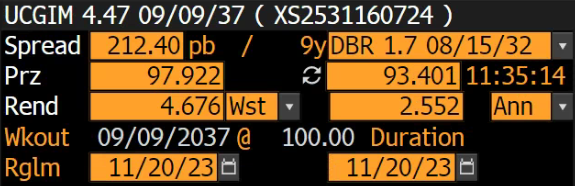

Lo yield to maturity dell’obbligazione risulta poi allineata sia rispetto all’UCGIM 4.47 09/09/37, obbligazione callable senior preferred con scadenza a settembre 2037 e YTM pari al 4,68% che addirittura leggermente superiore a quello dell’UCGIM 3.85 08/30/37, obbligazione callable senior preferred con scadenza ad agosto 2037 e YTM pari al 4,46%. La nuova emissione retail risulta dunque pienamente competitiva rispetto ai bond paragonabili già quotati sul secondario ma rivolti agli investitori istituzionali (entrambe le obbligazioni presentano taglio minimo pari a 100.000 euro).