Pierre Debru, Head of Quantitative Research & Multi Asset Solutions, WisdomTree Europe

L'"Efficient Core" è un concetto di investimento innovativo recentemente introdotto da WisdomTree. Consiste nell'utilizzare la diversificazione intrinseca tra azioni e obbligazioni per migliorare il profilo di rischio-rendimento di un'esposizione azionaria. In effetti, le strategie Efficient Core investono il 90% del proprio capitale in azioni fisiche e utilizzano il restante 10% come garanzia in contanti per un'esposizione del 60% a contratti future su titoli di stato. Unendo azioni e obbligazioni in un'unica strategia, questo approccio mira a ottenere rendimenti simili a quelli delle azioni con una volatilità inferiore e uno Sharpe ratio più elevato.

Efficient Core: un sostituto delle azioni

Offrendo, storicamente, un rendimento superiore, un rischio inferiore e uno Sharpe ratio migliore rispetto a un portafoglio puramente azionario, l'Efficient Core può essere utilizzato per sostituire le esposizioni azionarie esistenti, come ad esempio l'investimento in indici azionari ponderati per la capitalizzazione di mercato.

La Figura 1 confronta il rendimento storico delle strategie Efficient Core con il relativo benchmark azionario nelle rispettive aree geografiche. In ognuna delle regioni, l'Efficient Core è rappresentato da un test retrospettivo che prevede un investimento del 90% degli asset nel benchmark azionario (S&P 500, MSCI World, MSCI Emerging Market, Nikkei 225 o Europe STOXX 600) e l'aggiunta di un'esposizione del 60% a un paniere di future su titoli di stato con diverse scadenze nella valuta di riferimento (future su titoli di Stato statunitensi per l'Efficient Core USA, future su titoli di Stato tedeschi per l'Efficient Core Europa, ecc.)

Osserviamo che, nelle 5 regioni illustrate di seguito, la strategia Efficient Core ha generato rendimenti annualizzati più elevati e una volatilità inferiore rispetto al benchmark.

Figura 1: Rendimenti annualizzati più elevati e volatilità inferiore in tutte le regioni

Fonti: Bloomberg, WisdomTree. Aggiornata al 17 ottobre 2023. Si utilizzano dati giornalieri nella valuta pertinente (USD, EUR o JPY). Tutte le analisi partono dal 31 dicembre 1998 a eccezione del Giappone, che parte da gennaio 2002. Gli indici azionari sono di tipo “net total return”. Si utilizzano dati da test retrospettivi. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Un approccio meno rischioso

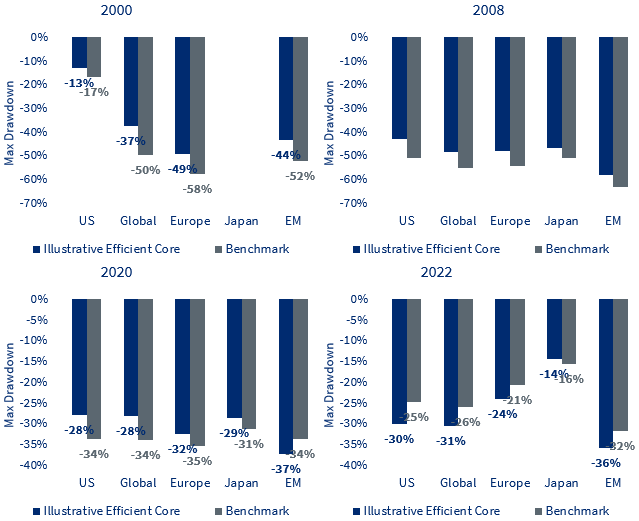

Una delle caratteristiche interessanti delle strategie Efficient Core è costituita dalla loro capacità di ridurre il rischio giornaliero (ossia di diminuire la volatilità), ma anche di limitare il rischio complessivo (ossia di ridurre il drawdown massimo e il Value at Risk). Osservando i drawdown più o meno recenti del mercato, nella Figura 2 vediamo che durante quello legato alle dot-com nel 2000, alla crisi finanziaria nel 2008 e al COVID-19 nel 2020, tutte le strategie Efficient Core hanno ammortizzato la perdita azionaria, riducendo il drawdown massimo fino al 13%. Si tratta di un aspetto fondamentale per gli investitori a lungo termine, poiché superare drawdown consistenti richiede molto tempo.

Figura 2: Drawdown dell’Efficient Core rispetto al mercato negli ultimi 20 anni

Fonti: Bloomberg, WisdomTree. Si utilizzano dati giornalieri nella valuta pertinente (USD, EUR o JPY). Tutte le analisi partono dal 31 dicembre 1998 a eccezione del Giappone, che parte da gennaio 2002. Gli indici azionari sono di tipo “net total return”. Si utilizzano dati da test retrospettivi. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Naturalmente, il 2022 racconta una storia diversa. Con il ciclo di rialzo dei tassi più rapido della storia nella maggior parte dei mercati sviluppati, il 2022 ha prodotto un mercato ribassista sia per le azioni che per le obbligazioni. Sebbene non si tratti di una situazione unica, questa è solo la sesta volta che si verifica dagli anni Venti del secolo scorso. In un mercato di questo tipo, l'Efficient Core ha registrato un drawdown maggiore rispetto alle azioni in quasi tutte le regioni.

Come si colloca l’Efficient Core rispetto alle strategie a volatilità minima?

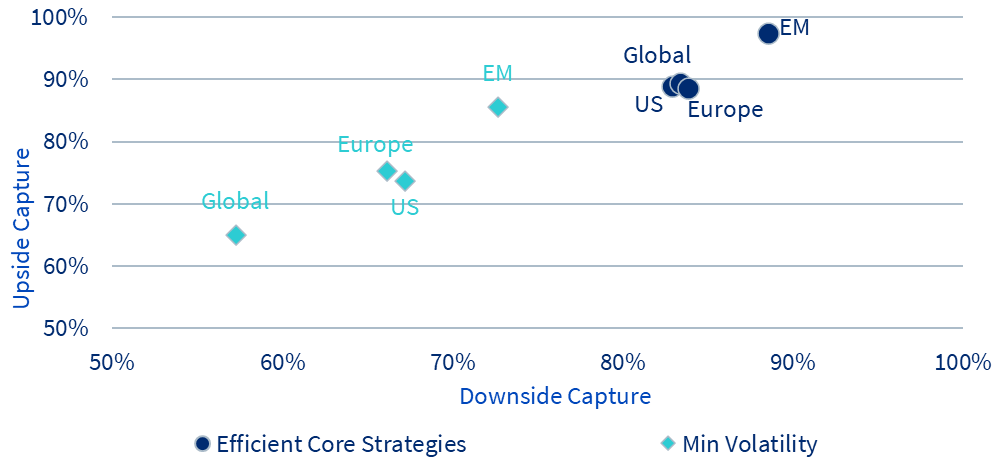

Le strategie Efficient Core sono, nel complesso, strategie difensive e possono quindi essere paragonate alle strategie a volatilità minima e bassa. Queste sono progettate per fornire protezione dai ribassi durante le flessioni del mercato, ma spesso offrono anche una minore partecipazione ai rialzi durante i mercati toro. La Figura 3 mette a confronto la partecipazione ai rialzi e ai ribassi di entrambi i tipi di strategia. Osserviamo che entrambe sono asimmetriche, ossia presentano un rapporto di cattura rialzista superiore rispetto a quello ribassista, il che spiega perché entrambe tendono a sovraperformare il mercato nel lungo periodo. Le strategie a volatilità minima sono molto difensive, con una partecipazione ai rialzi di circa il 75%, mentre quella dell'Efficient Core si attesta intorno al 90%.

Figura 3: Partecipazione ai rialzi e ai ribassi delle strategia Efficient Core e a volatilità minima

Fonti: Bloomberg, WisdomTree. Aggiornata a settembre 2023. Si utilizzano dati mensili nella valuta pertinente (USD o EUR). Tutte le analisi partono dal 31 dicembre 1998 a eccezione dell’Europa, che parte da dicembre 2001. Le strategie a volatilità minima sono rappresentate dall'MSCI Min Vol TR net Index nella relativa area geografica. Si utilizzano dati da test retrospettivi. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Questa diversità nel rapporto di cattura si traduce in un profilo di rischio-rendimento leggermente differente:

- le strategie a volatilità minima hanno storicamente mostrato un drawdown massimo inferiore a quello del mercato. Hanno inoltre sovraperformato il mercato nel lungo periodo.

- Da un punto di vista storico, le strategie Efficient Core mostrano un drawdown massimo inferiore a quello del mercato, anche se leggermente superiore rispetto a quello delle strategie a volatilità minima. Hanno sovraperformato il mercato e le strategie a volatilità minima nel lungo periodo.

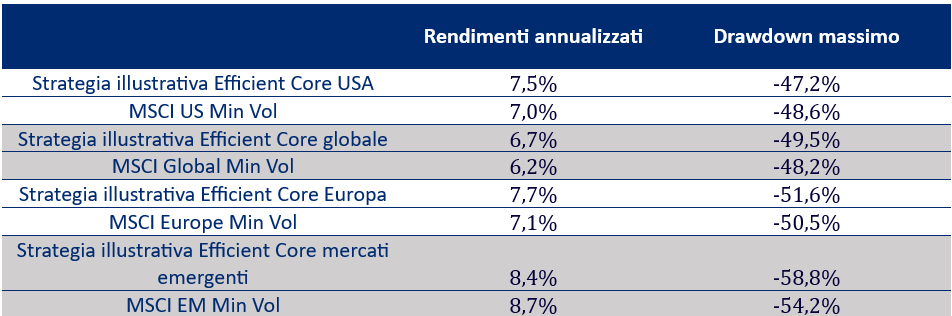

Figura 4: Rendimenti annualizzati e drawdown massimo per le strategie Efficient Core e a volatilità minima

Fonti: Bloomberg, WisdomTree. Aggiornata a settembre 2023. Si utilizzano dati mensili nella valuta pertinente (USD o EUR). Tutte le analisi partono dal 31 dicembre 1998 a eccezione dell’Europa, che parte da dicembre 2001. Le strategie a volatilità minima sono rappresentate dall'MSCI Min Vol TR net Index nella relativa area geografica. Si utilizzano dati da test retrospettivi. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Principali insegnamenti

- Aggiungendo l'esposizione obbligazionaria a quella azionaria fisica, l'Efficient Core offre agli investitori un profilo di rischio-rendimento migliore rispetto a quello di un'esposizione puramente azionaria. Sfruttando la diversificazione tra le due asset class, è possibile sovraperformare le azioni con una minore volatilità.

- Le strategie Efficient Core possono essere un'eccellente sostituto dell'esposizione azionaria passiva o di un indice, con rendimenti più elevati e una volatilità più bassa, da un punto di vista storico, in molte esposizioni regionali e mondiali.

- Le strategie Efficient Core possono essere piuttosto difensive, in quanto offrono un drawdown storicamente inferiore, una volatilità più bassa e una minore partecipazione ai ribassi. Allo stesso tempo, però, offrono anche rendimenti superiori al mercato e un'interessante partecipazione ai rialzi. Rispetto alla strategia a volatilità minima, offrono la stessa asimmetria ma con un'elevata capacità di cogliere i rialzi e rendimenti complessivi più alti.

Per saperne di più sulla nostra strategia di Efficient Core, visita IL NOSTRO SITO

La presente documentazione è stata redatta da WisdomTree e dalle sue affiliate e non costituisce previsione, ricerca, consulenza di investimento, raccomandazione, offerta o sollecitazione ad acquistare o vendere titoli o ad adottare qualsivoglia strategia di investimento. Le opinioni espresse sono aggiornate alla data di redazione della documentazione e possono cambiare a seconda del variare delle condizioni. Le informazioni e le opinioni riportate nella presente documentazione derivano da fonti proprietarie e non proprietarie. Pertanto, WisdomTree, le sue affiliate o i suoi incaricati, dipendenti o agenti non garantiscono la correttezza e l’affidabilità delle stesse e declinano qualsiasi responsabilità derivante da errori e omissioni (ivi compresa la responsabilità nei confronti di qualunque persona per negligenza). Fare affidamento sulle informazioni nel presente materiale è ad esclusiva discrezione del lettore. I rendimenti ottenuti nel passato non sono un’indicazione affidabile dei rendimenti futuri.