- Gli utili delle Big Tech e i dati sull’inflazione core PCE saranno al centro dell’attenzione questa settimana.

- Meta Platforms è da comprare con gli utili previsti in crescita.

- Tesla è da vendere vita la debole crescita degli utili e di una guidance deludente.

- Cercate altre idee di trading? Iscrivetevi a InvestingPro per meno di 9 dollari al mese, solo per un periodo di tempo limitato, e non perdete mai un altro mercato rialzista perché non sapete quali azioni comprare!

- ProPicks: Azioni vincenti selezionate dall’intelligenza artificiale con un comprovato track record.

- ProTips: Approfondimenti in pillole per semplificare i dati finanziari complessi.

- Fair Value: Approfondimento del valore intrinseco dei titoli.

- Stock Screener avanzato: Ricerca dei titoli migliori in base a centinaia di filtri e criteri selezionati.

Le azioni di Wall Street hanno chiuso in ribasso venerdì, subendo un’altra settimana di perdite, mentre i titoli tecnologici sono crollati per via del crescente pessimismo sulla possibilità che la Federal Reserve tagli presto i tassi di interesse.

Il Nasdaq Composite è sceso per la sesta sessione consecutiva, registrando la più lunga striscia di perdite dall’ottobre 2022. La tendenza al ribasso si è verificata quando il beniamino dell’AI Nvidia (NASDAQ:NVDA) ha ceduto, aggiungendosi ai recenti problemi di mercato legati ai conflitti geopolitici e all’inflazione persistente.

Sulla settimana, l’indice S&P 500 è sceso del 3,1%, il Nasdaq è crollato del 5,5%, mentre il Dow Jones Industrial Average è rimasto invariato.

Source: Investing.com

Questa settimana si preannuncia movimentata, in quanto la stagione degli utili entrerà nel vivo, con le relazioni previste per quattro dei “magnifici 7”, tra cui Microsoft (NASDAQ:MSFT), Alphabet (NASDAQ:GOOGL), Meta Platforms (NASDAQ:META) e Tesla (NASDAQ:TSLA).

Tra gli altri titoli di rilievo figurano Intel (NASDAQ:INTC), IBM (NYSE:IBM), Snap (NYSE:SNAP), General Motors (NYSE:GM), Ford (NYSE:F), AT&T (NYSE:T), Verizon (NYSE:VZ), Caterpillar (NYSE:CAT), Boeing (NYSE:BA), United Parcel Service (NYSE:UPS), ExxonMobil (NYSE:XOM), Chevron (NYSE:CVX) e Visa (NYSE:V).

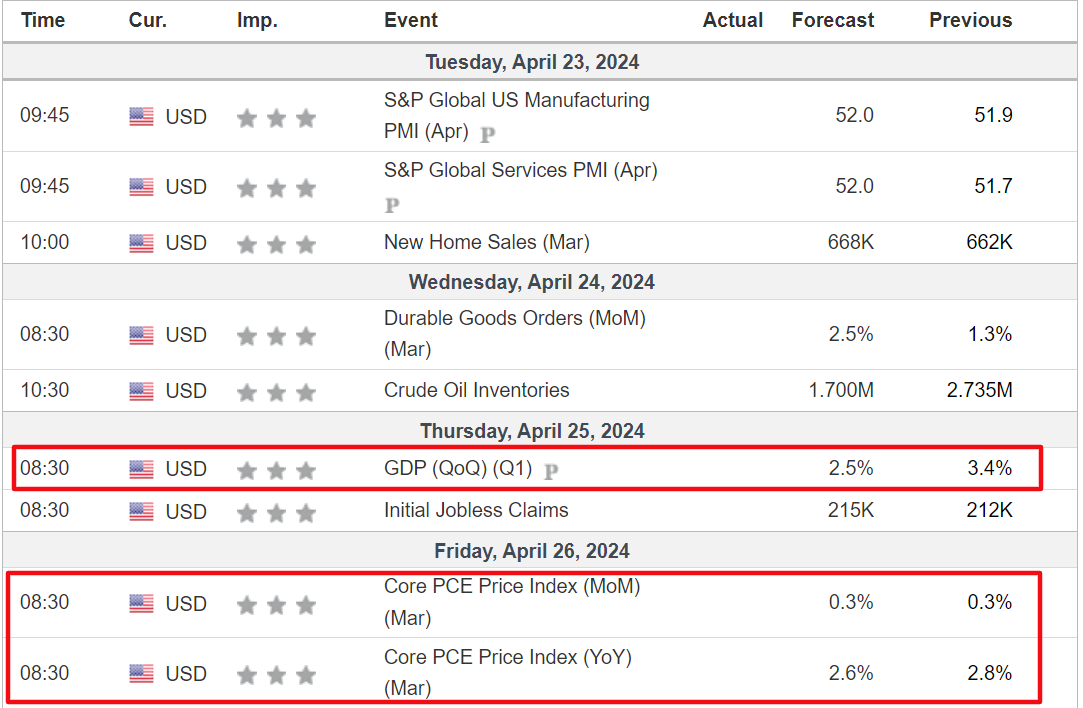

Oltre agli utili, il dato più importante del calendario economico sarà l’indice dei prezzi core della spesa per consumi personali (PCE) di venerdì, che rappresenta la misura dell’inflazione preferita dalla Fed.

Secondo Investing.com, l’indice PCE core, che esclude i prezzi volatili di cibo ed energia, è visto in crescita del 2,6% su base annua a marzo, in rallentamento rispetto al 2,8% del mese precedente.

Tra gli altri dati economici in calo vi è la lettura preliminare del PIL per il primo trimestre, che fornirà ulteriori indizi per capire se l’economia si sta dirigendo verso un atterraggio morbido.

Fonte: Investing.com

Nel frattempo, i funzionari della Fed saranno in un periodo di blackout in vista del vertice di politica della banca centrale statunitense prevista per il 1° maggio.

Secondo lo strumento di monitoraggio della Fed di Investing.com i trader vedono circa il 70% di possibilità che il primo taglio dei tassi avvenga a settembre.

Indipendentemente dalla direzione che prenderà il mercato, qui di seguito evidenzio un titolo che probabilmente sarà richiesto e un altro che potrebbe subire un nuovo ribasso. Ricordate però che il mio orizzonte temporale si riferisce solo alla settimana in corso, da lunedì 22 aprile a venerdì 26 aprile.

Titolo da comprare: Meta Platforms

Mi aspetto che Meta Platforms (NASDAQ:META) sovraperformerà questa settimana, in quanto il gigante dei social media probabilmente presenterà un altro trimestre di forte crescita della linea superiore e inferiore e fornirà prospettive ottimistiche in un contesto di miglioramento delle condizioni del mercato pubblicitario digitale.

Meta dovrebbe presentare il suo aggiornamento sul primo trimestre dopo la chiusura del mercato statunitense, mercoledì alle 16:05 ET. Alle 17:00 è prevista la call con il CEO Mark Zuckerberg e il CFO Susan Li.

Gli operatori di mercato si aspettano una notevole oscillazione del titolo META a seguito della pubblicazione, secondo il mercato delle opzioni, con un possibile movimento implicito di circa il 9% in entrambe le direzioni. Le azioni hanno registrato un’impennata di quasi il 22% dopo l’ultima relazione sugli utili di febbraio.

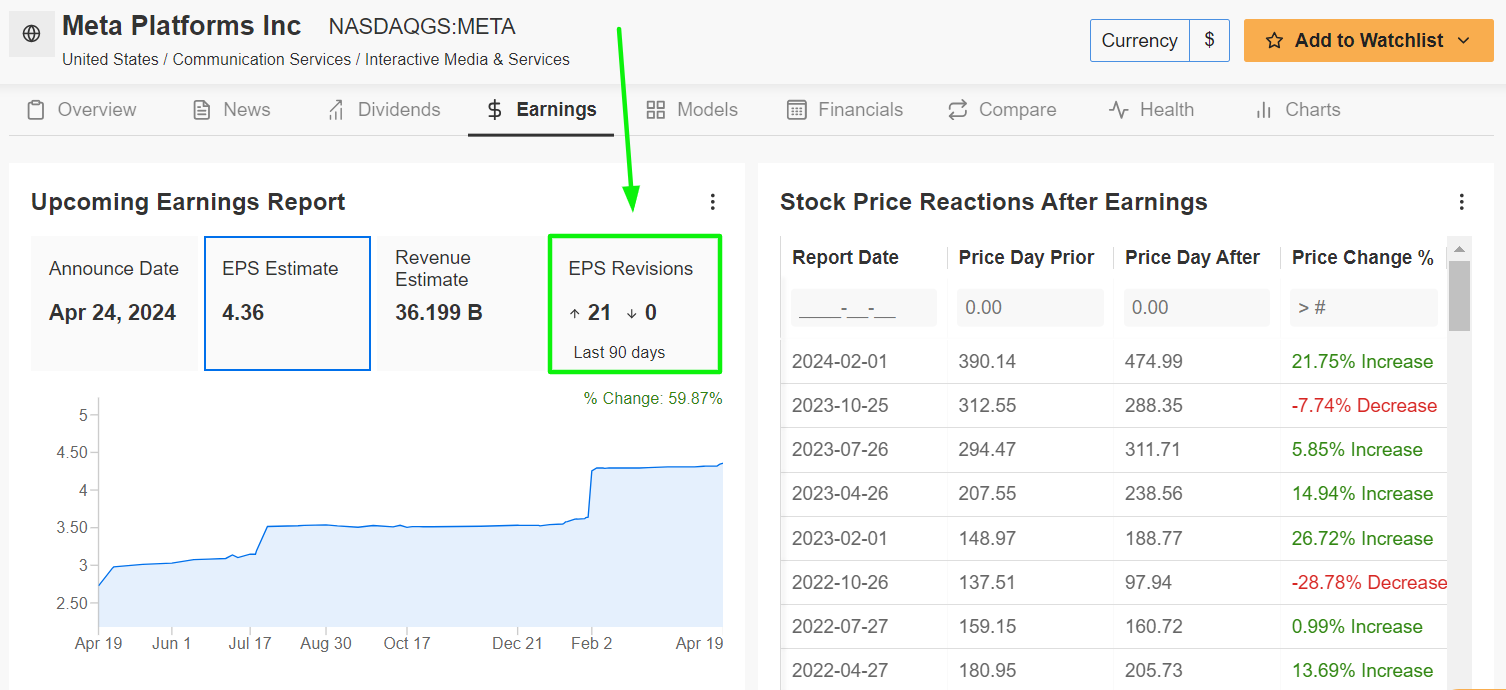

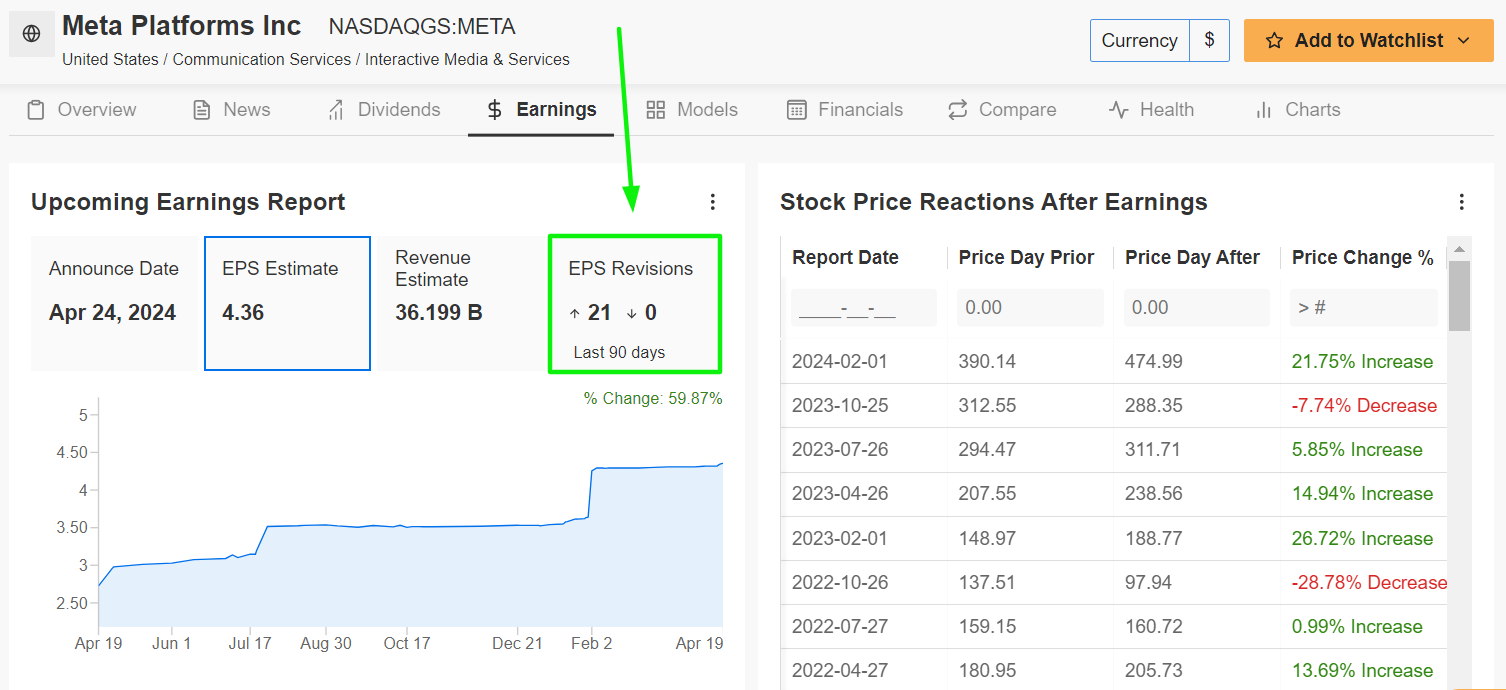

Bisogna notare che, secondo un sondaggio di InvestingPro, le stime sugli utili sono state riviste al rialzo 21 volte prima dei dati, rispetto a zero revisioni al ribasso, mentre Wall Street diventa sempre più ottimista sulla società madre dei social network Facebook, Messenger, Instagram, Reels, Threads e WhatsApp.

Fonte: InvestingPro

Per Meta è previsto un utile di 4,36 dollari per azione nei primi tre mesi del 2024, con un’impennata del 98% rispetto all’EPS di 2,20 dollari del periodo precedente, dato che l’azienda tecnologica di Menlo Park, California, continua a concentrarsi sul miglioramento dell’efficienza operativa e sulla riduzione delle spese.

Nel frattempo, si prevede un aumento del fatturato del 26,3% rispetto al periodo precedente, raggiungendo i 36,2 miliardi di dollari, grazie alle solide vendite di annunci digitali e alla crescente adozione dei prodotti video brevi Reels.

Credo quindi che l’amministratore delegato di Meta, Mark Zuckerberg, fornirà indicazioni ottimistiche per il trimestre in corso, in quanto la società di social media raccoglierà i frutti dell’espansione della sua base di utenti e delle nuove iniziative di intelligenza artificiale, tra cui la piattaforma di vendita di annunci Advantage+, alimentata dall’intelligenza artificiale.

Il titolo META, che l’8 aprile ha raggiunto un massimo storico di 531,49 dollari, venerdì ha chiuso a 481,07 dollari. Ai livelli attuali, Meta ha una capitalizzazione di mercato di 1.220 miliardi di dollari, il che la rende la sesta più grande società quotata alla borsa statunitense.

Fonte: Investing.com

Le azioni hanno registrato un’impennata del 125% negli ultimi 12 mesi, crescendo insieme a gran parte del settore tecnologico.

Come sottolinea ProTips, Meta è in ottime condizioni finanziarie, grazie alle forti prospettive di crescita degli utili e dei ricavi, alla valutazione interessante e al bilancio immacolato.

Titolo da vendere: Tesla

Dopo aver toccato un nuovo minimo di 52 settimane venerdì, credo che Tesla (NASDAQ:TSLA) subirà un’altra settimana difficile, in quanto il produttore di veicoli elettrici guidato da Elon Musk presenterà guadagni deludenti e prospettive deboli a causa dell’impatto negativo di vari venti contrari sulla sua attività.

L’aggiornamento sul primo trimestre di Tesla è previsto dopo la chiusura di martedì alle 16:05, in quello che sarà probabilmente uno dei report più seguiti della settimana. La call con gli analisti è prevista per le 17.30.

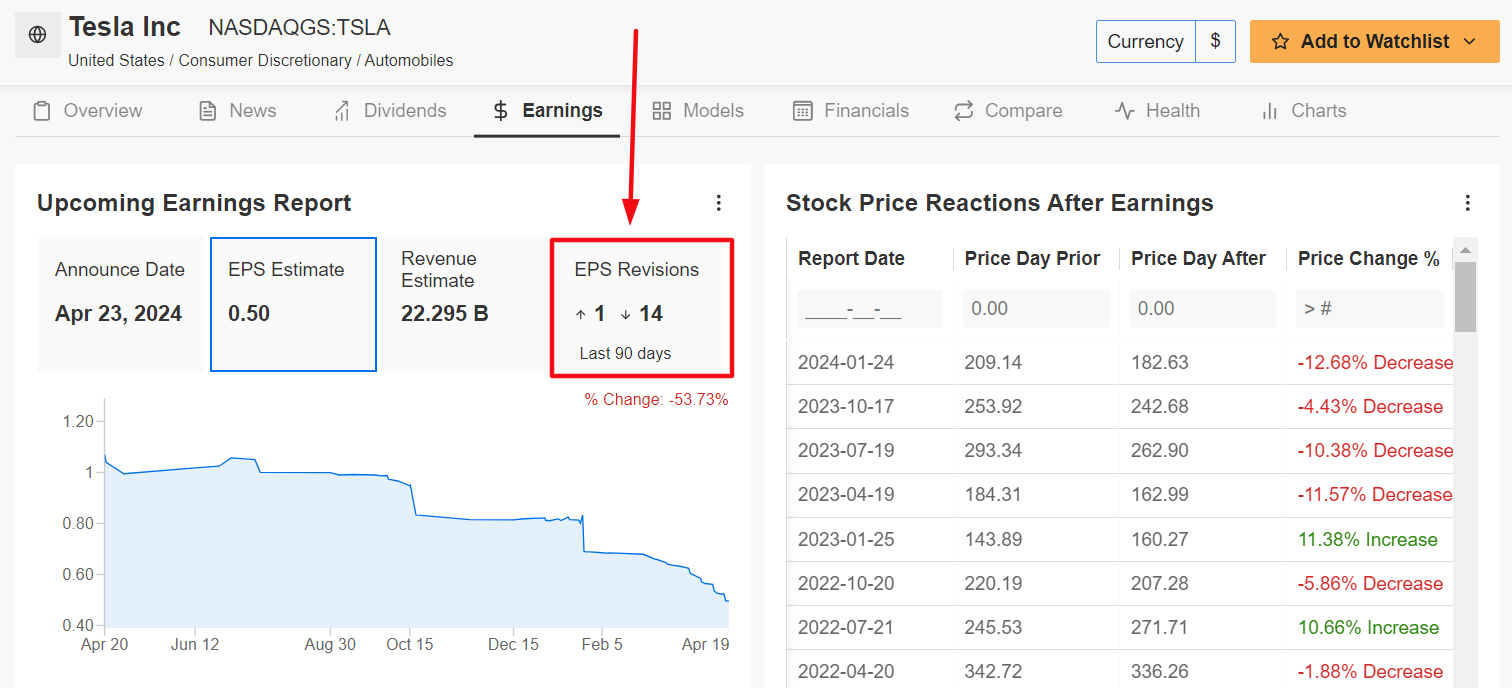

A sottolineare i numerosi ostacoli che Tesla si trova ad affrontare nel prossimo futuro, 14 dei 15 analisti intervistati da InvestingPro hanno ridotto le loro stime di EPS negli ultimi tre mesi, con un calo di oltre il 50% rispetto alle loro aspettative iniziali.

Gli operatori di mercato si aspettano una notevole oscillazione del titolo TSLA dopo la pubblicazione, con un movimento implicito di circa il 10% in entrambe le direzioni secondo il mercato delle opzioni. In particolare, le azioni TSLA sono crollate di quasi il 13% dopo l’ultima relazione sugli utili, subendo il quarto calo consecutivo nel giorno di reazione agli utili.

Fonte: InvestingPro

Secondo le aspettative, il gigante dei veicoli elettrici di Austin, Texas, dovrebbe registrare un utile di 0,50 dollari per azione, in calo del 41,2% rispetto all’utile per azione di 0,80 dollari del periodo precedente.

Il fatturato è visto in calo del 4,3% rispetto all’anno precedente, a 22,3 miliardi di dollari, con i margini lordi del settore automobilistico che potrebbero essere nuovamente sotto pressione a causa dell’impatto negativo della strategia di riduzione dei prezzi in corso.

Nonostante i tagli ai prezzi, Tesla sta lottando contro i problemi di domanda e gli elevati livelli di scorte, in un contesto di crescente concorrenza da parte delle case automobilistiche tradizionali e delle start-up cinesi di veicoli elettrici.

Per questo motivo, ritengo che Elon Musk e i dirigenti di Tesla deluderanno gli investitori nelle loro previsioni per il trimestre in corso e adotteranno un tono cauto in un contesto macroeconomico incerto e con margini operativi in calo.

Il titolo TSLA ha chiuso venerdì a 147,05 dollari, il minimo dal 25 gennaio 2023. Alla valutazione attuale, l’azienda di veicoli elettrici ha una capitalizzazione di mercato di 469 miliardi di dollari.

Fonte: Investing.com

Le azioni sono scese del 40,8% da un anno all’altro, guadagnandosi la reputazione di titolo con la peggiore performance nell’S&P 500.

I ProTips di InvestingPro sottolineano le prospettive precarie di Tesla, sottolineando la debolezza dei margini di profitto lordo, la diminuzione della crescita degli utili e il calo dell’utile netto. Inoltre, il titolo è attualmente scambiato a multipli elevati di valutazione degli utili e dei fatturati.

Non dimenticate di consultare InvestingPro per rimanere in sintonia con l’andamento del mercato e con le sue implicazioni per il vostro trading.

I lettori di questo articolo possono usufruire di uno sconto extra del 10% sui piani annuali e biennali con i codici coupon PROTIPS2024 (annuale) e PROTIPS20242 (biennale).

Che siate investitori alle prime armi o trader esperti, l’utilizzo di InvestingPro può aprire un mondo di opportunità di investimento, riducendo al minimo i rischi in un contesto difficile, caratterizzato da un’inflazione elevata e da tassi di interesse elevati.

Abbonatevi qui e sbloccate l’accesso a:

Nota: Al momento della scrittura, sono long sull’indice S&P 500 e sul Nasdaq 100 tramite lo SPDR S&P 500 ETF (SPY) e l’Invesco QQQ Trust ETF (QQQ).

Ribilancio regolarmente il mio portafoglio di singoli titoli ed ETF sulla base di una costante valutazione del rischio sia del contesto macroeconomico che dei risultati finanziari delle società.

Le opinioni espresse in questo articolo sono esclusivamente quelle dell’autore e non devono essere considerate come consigli di investimento.