- Dal 1928, settembre è il mese peggiore per l’S&P 500

- Seguite da vicino i dati sull’inflazione USA ed il vertice della Fed

- Prendete in considerazione l’idea di comprare Goldman Sachs, Ford e Foot Locker

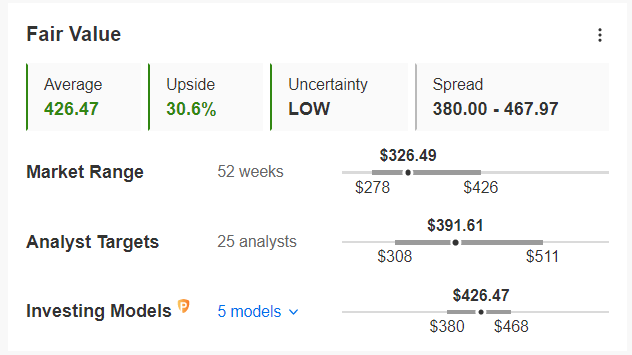

- Rapporto P/E: 7,5

- Rendimento dividendo: 3,06%

- Rialzo al Fair Value secondo Pro+: +30,6%

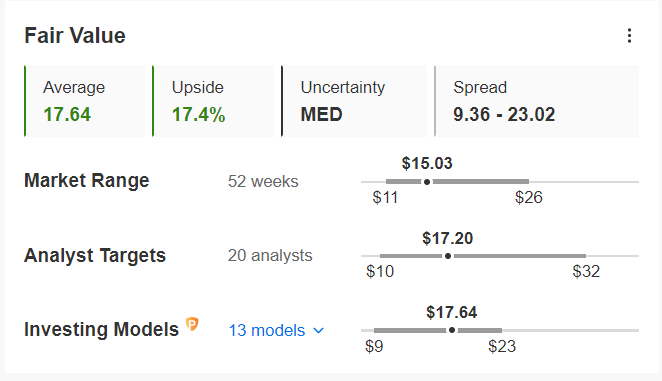

- Rapporto P/E: 5,3

- Rendimento dividendo: 3,99%

- Rialzo al Fair Value secondo Pro+: +17,4%

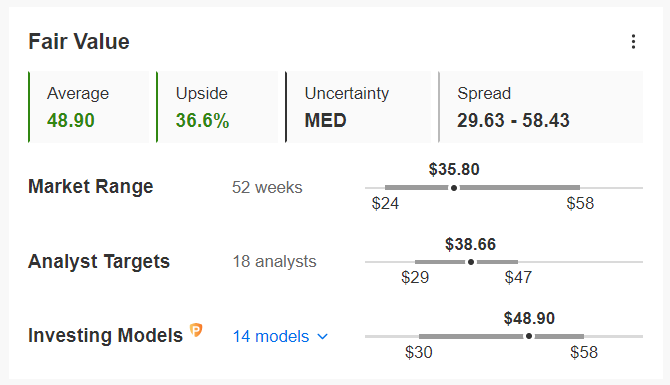

- Rapporto P/E: 7,5

- Rendimento dividendo: 4,47%

- Rialzo al Fair Value secondo Pro+: +36,6%

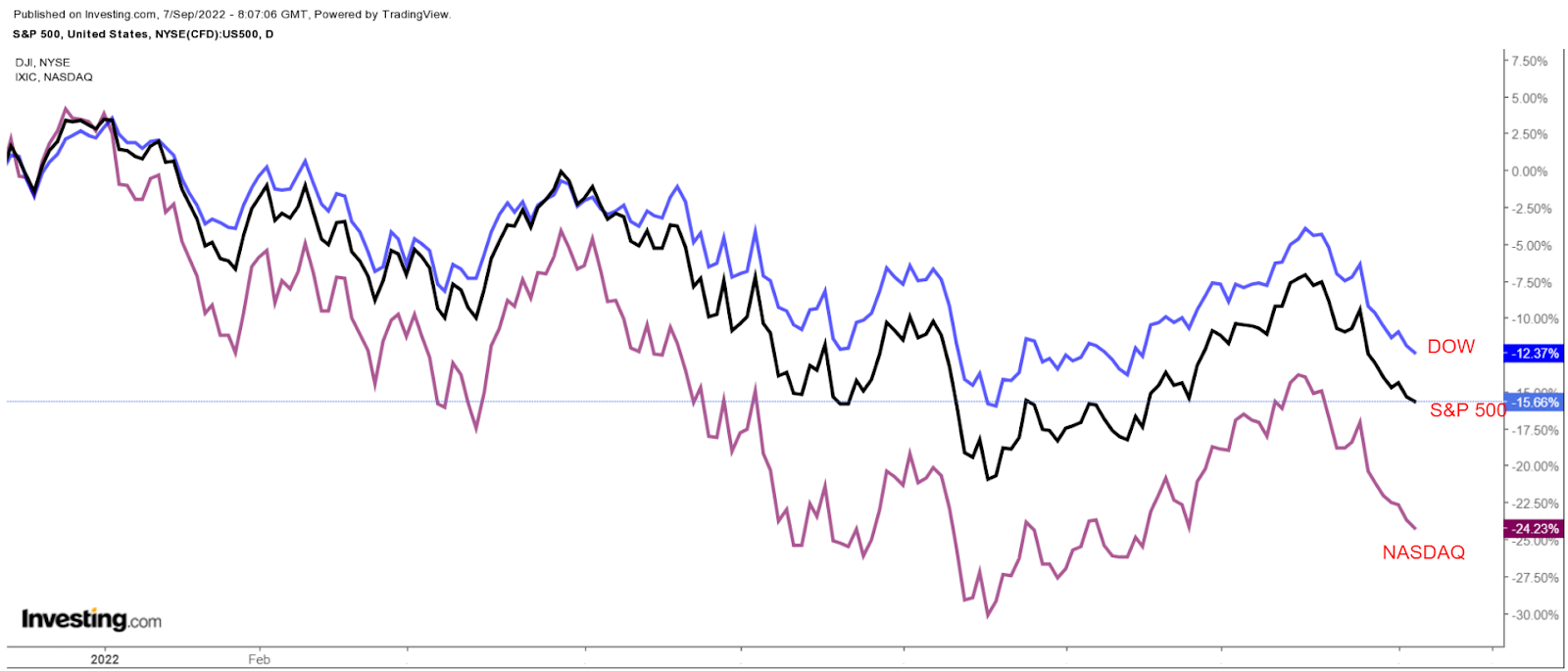

In quello che è in media il mese peggiore dell’anno per l’azionario, Wall Street ha iniziato questo settembre in modo burrascoso.

L’S&P 500 è sceso del 5,5% sul mese scorso, il Dow del 4,8%, mentre il Nasdaq è crollato di quasi il 9% nei crescenti timori per gli aggressivi piani della Federal Reserve sugli aumenti dei tassi per combattere l’inflazione più alta da decenni.

Gli investitori dovrebbero prepararsi ad ulteriore trambusto quando sarà pubblicato l’indice IPC USA e la Federal Reserve terrà il prossimo vertice, durante il quale è previsto un altro aumento da 75 punti base.

Ecco tre titoli sottovalutati destinati ad andare bene questo mese.

Goldman Sachs

Malgrado i timori che l’economia sia sull’orlo di una recessione, le azioni di Goldman Sachs (NYSE:GS) vanno meglio del mercato sull’anno in corso (ytd), con -14,6% rispetto al quasi -18% dell’S&P 500.

Le azioni della banca di investimenti newyorkese sono andate alla grande nelle ultime settimane, con +17,5% dopo aver raggiunto il minimo di 52 settimane di metà luglio di 277,84 dollari.

Malgrado la recente inversione di rotta, il titolo GS resta oltre il 23% al di sotto del picco del novembre 2021 di 426,16 dollari.

Il colosso di Wall Street ha una market cap di 106,02 miliardi di dollari.

Penso che Goldman Sachs sia una scelta solida per ripararsi dall’aumento dei tassi di interesse e da ulteriore volatilità scatenata dalla Fed.

Goldman, scambiato ad appena 7,5 volte gli utili, tende a beneficiare dai tassi di interesse più alti, in quanto offre maggiori margini di profitto ed entrate nette.

I dirigenti si impegnano inoltre a restituire il capitale agli azionisti tramite dividendi e riacquisti di azioni.

Goldman resta uno dei preferiti a Wall Street, con 29 analisti su 30 seguiti da Investing.com che hanno un’opinione bullish, con un potenziale di rialzo di circa il 23,3%. Il fair value medio su Investing Pro+ implica un rialzo di circa il 31% dai livelli attuali.

Ford

Ford (NYSE:F) ha visto la sua valutazione crollare negli ultimi mesi, con le azioni scese di quasi il 28% ytd tra la carenza globale di semiconduttori ed altri problemi delle filiere.

Dopo essere schizzato al massimo di 20 anni di 25,87 dollari a gennaio, Ford, al momento al 42% al di sotto del recente picco, è crollato rapidamente al minimo di 10,61 dollari il 5 luglio.

La casa automobilistica di Detroit ha una market cap di 60,4 miliardi di dollari.

La valutazione bassissima insieme al solido dividendo ed ai fondamentali in miglioramento rendono il titolo un’opzione allettante nell’attuale macro-contesto.

Con un P/E ratio di circa 5,0, il titolo F risulta in netto sconto rispetto ai rivali Toyota (NYSE:TM), Honda (NYSE:HMC) e General Motors (NYSE:GM), che hanno P/E forward rispettivamente di 10,4, 9,7 e 7,4.

Di recente Ford ha alzato il dividendo trimestrale a 15 centesimi ad azione, la stessa cifra che pagava prima della pandemia. Le azioni hanno un rendimento del 3,99%, uno dei più alti del settore.

Wall Street ha un’opinione bullish a lungo termine sul titolo F, con 18 analisti su 23 sentiti da Investing.com che lo considerano ‘buy’ o ‘hold’. Il price target degli analisti è 17,20 dollari, con un rialzo del 14,4%.

Il fair value medio per il titolo secondo InvestingPro+ è di 17,64 dollari, con un potenziale rialzo del 17,4%.

Foot Locker

Il titolo Foot Locker (NYSE:FL) ha faticato quest’anno, con -18% nel 2022, dal momento che gli americani hanno ridotto le spese voluttuarie.

Tuttavia, le azioni sono rimbalzate dai minimi di luglio, schizzando il 50% al di sopra del recente minimo di 52 settimane di 23,85 dollari.

Il distributore di abbigliamento sportivo con sede a Manhattan, New York, ha registrato risultati trimestrali migliori del previsto, nonostante tutti i problemi.

Soprattutto, Foot Locker ha annunciato le dimissioni di Richard Johnson da presidente ed amministratore delegato, che sarà sostituito a partire da settembre dall’ex CEO di Ulta Beauty (NASDAQ:ULTA) Mary Dillon.

Mi aspetto che il titolo prosegua la ripresa nelle prossime settimane, in quanto le azioni sono ancora economiche, ad appena 7,5 volte gli utili forward, sotto la loro media storica di 9,4 volte.

Inoltre, la società vanta un rendimento del 4,48% e il board ha autorizzato riacquisti di azioni fino a 1,2 miliardi di dollari.

Secondo InvestingPro+, il titolo FL potrebbe salire di circa il 37% dai livelli attuali.

Nota: Al momento della scrittura, Jesse non ha posizioni su nessuno dei titoli menzionati. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.