- Gli energetici sono il gruppo con la performance migliore nel 2022

- Forte crescita e rendimento del dividendo

- Vale la pena considerare Conoco Philips, Marathon Petroleum e Valero Energy

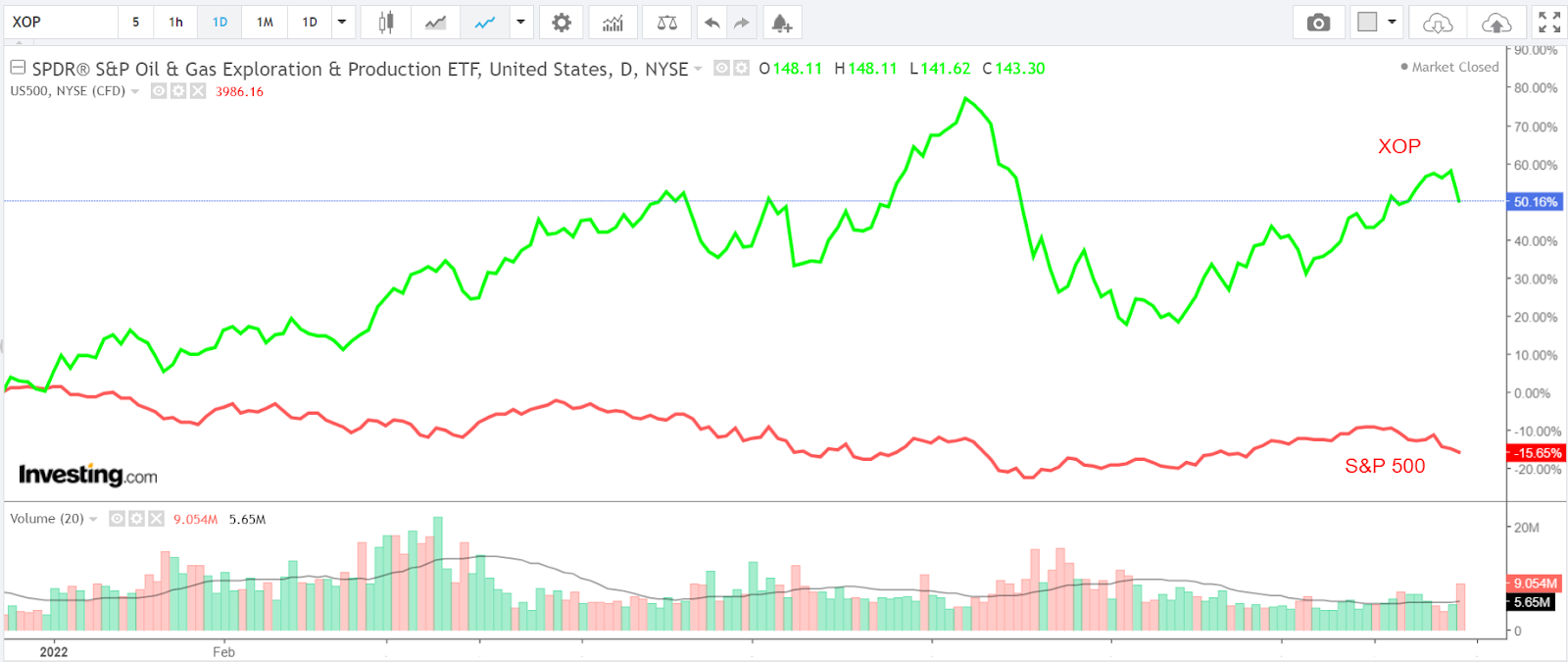

I titoli energetici stanno andando alla grande quest’anno, spinti dal rally dei prezzi di greggio e gas naturale, entrambi scambiati vicino ai livelli migliori da anni.

Non sorprende che uno dei principali ETF del settore, l’SPDR® S&P Oil & Gas Exploration & Production ETF (NYSE:XOP), sia schizzato del 50% sull’anno in corso (ytd). L’indice S&P 500 è sceso di circa il 16% nello stesso periodo.

I prezzi di greggio e gas dovrebbero restare forti, quindi credo che questi tre titoli energetici siano ben posizionati per estendere i rialzi fino alla fine dell’anno, tra fondamentali solidi, valutazioni ragionevoli ed alti ritorni agli azionisti.

ConocoPhillips

- Performance sull’anno in corso: +54,7%

- Rialzo al Fair Value secondo Pro+: +31,7%

- Capitalizzazione di mercato: 140,3 miliardi di dollari

ConocoPhillips (NYSE:COP) è una delle maggiori società energetiche del mondo. Tra le sue operazioni core ci sono l’esplorazione e la produzione di petrolio, gas naturale e gas naturale liquefatto.

Il titolo ConocoPhillips è salito ad un picco record di 124,08 dollari l’8 giugno ed è schizzato del 100% su base annua (yoy): registra una delle performance migliori del settore sugli ultimi 12 anni ed è il terzo produttore energetico USA con più valore.

ConocoPhillips continuerà a salire in quanto dovrebbe andare bene in un contesto macroeconomico e geopolitico complicato.

Con un ragionevole P/E ratio di 8,8, COP è più economico di Exxon Mobil (NYSE:XOM) e Chevron (NYSE:CVX), scambiati rispettivamente a 10,5 e 10,7 volte gli utili forward.

Sta anche incrementando i ritorni agli azionisti tramite speciali dividendi variabili una tantum e riacquisti di azioni.

Il colosso energetico di recente ha annunciato un dividendo del terzo trimestre di 46 centesimi ad azione, ed un pagamento variabile del Q4 di 1,40 dollari ad azione. Ha anche autorizzato un incremento da 5 miliardi del ritorno di capitale 2022 a 15 miliardi di dollari.

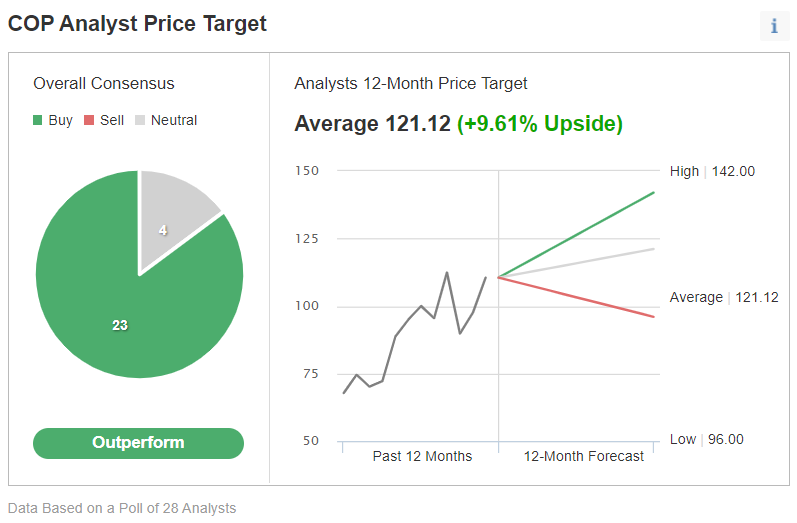

La maggior parte degli analisti resta bullish su COP con un price target medio di 121,12 dollari.

Il fair value medio su Investing Pro di 145,53 dollari implica un rialzo di circa il 31,7%.

Marathon Petroleum

- Performance sull’anno in corso: +58,6%

- Rialzo al Fair Value secondo Pro+: +48,6%

- Capitalizzazione di mercato: 50,5 miliardi di dollari

Marathon Petroleum (NYSE:MPC) ha segnato una performance eccezionale nel settore quest’anno, grazie all’impennata della domanda globale di carburante ed ai prezzi alti.

Marathon ha pubblicato profitti e ricavi del Q2 che hanno battuto le attese, raggiungendo i livelli più alti di sempre.

Secondo me, il suo sano bilancio, i forti flussi di cassa e la valutazione allettante rendono Marathon Petroleum un nome solido da possedere. MPC è scambiato ad un P/E ratio di circa 6,0 che, secondo Investing Pro, è circa il 20% in meno della media di settore di 7,3.

Inoltre, sta aggressivamente riacquistando azioni per restituire capitale agli investitori ed ha di recente approvato un nuovo programma di riacquisto da 5 miliardi di dollari.

Al momento offre un dividendo annuo di 2,32 dollari, ad un rendimento del 2,21%.

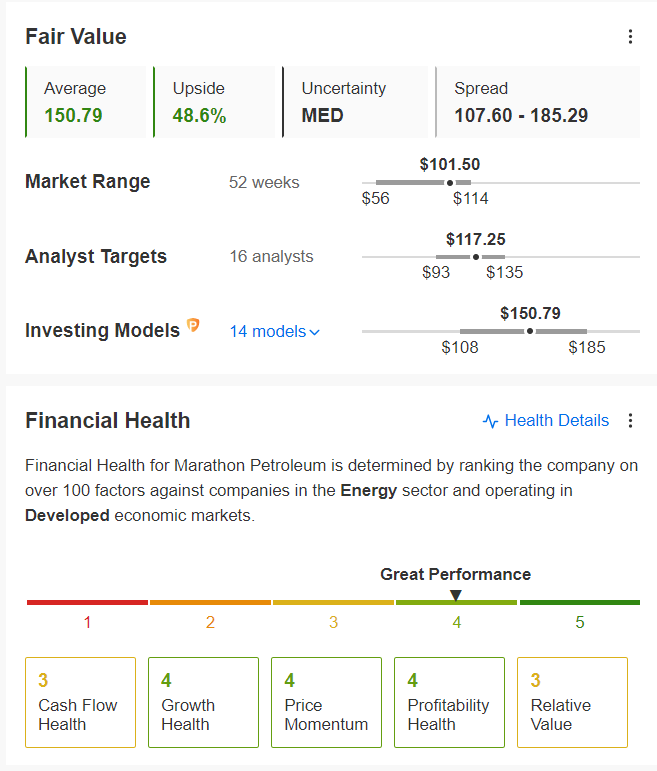

Secondo Investing Pro, il titolo MPC ha un fair value di circa 151 dollari, un potenziale rialzo del 48,6% dall’attuale valore di mercato.

Valero Energy

- Performance sull’anno in corso: +57,1%

- Rialzo al Fair Value secondo Pro+: +30%

- Capitalizzazione di mercato: 46,4 miliardi di dollari

Valero Energy (NYSE:VLO) è una delle più grandi raffinerie negli USA. Le azioni della società con sede a San Antonio, Texas, hanno prosperato nei primi otto mesi del 2022.

Ha registrato profitti e ricavi da record nel Q2 ed offre un payout trimestrale di 0,98 dollari ad azione, che implica un rendimento annuo del 3,18%.

Il rendimento dei Treasury decennali USA è di circa il 3% ed il rendimento implicito dell’S&P 500 è di circa l’1,5%.

VLO ha anche un P/E relativamente basso di 6,6, rispetto ad altri nomi come Valvoline (NYSE:VVV).

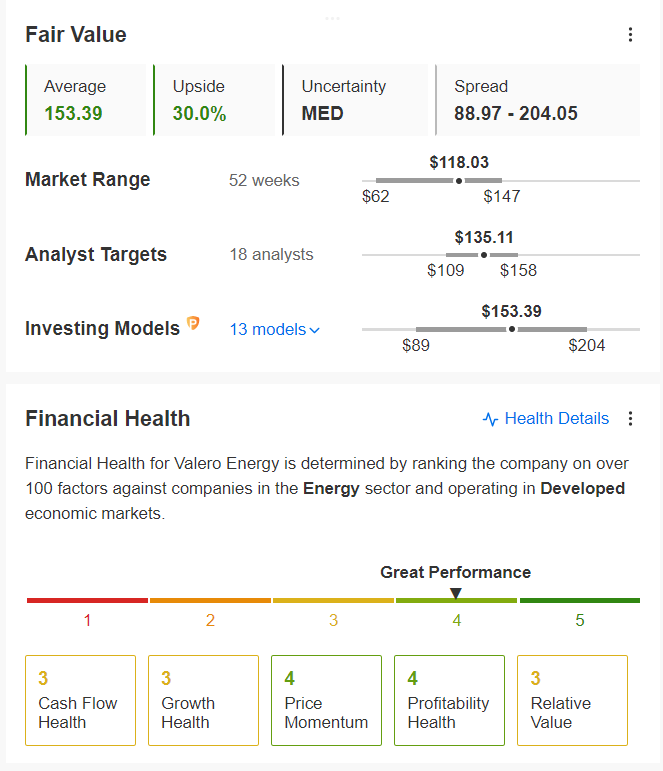

In base ai modelli di valutazione di InvestingPro, Valero potrebbe schizzare del 30% da qui.

Ritengo che Valero sia destinato ad ulteriori guadagni, in quanto i suoi forti fondamentali contribuiranno ad alimentare la crescita di utili e flussi di cassa disponibili, consentendogli di mantenere l’attenzione sui ritorni agli azionisti.

Nota: Al momento della scrittura, Jesse ha una posizione su XOP e VLO. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.

Quali azioni da considerare per il tuo prossimo trade?

Poteri di calcolo dell’IA nel mercato azionario italiano. I ProPicks IA di Investing.com stanno vincendo i portafogli azionari scelti dall’IA per Italia, USA e altri entusiasmanti mercati in giro per il mondo. La nostra migliore strategia, Tech Titans, ha quasi doppiato l’S&P 500 nel 2024 - uno degli anni più rialzisti della storia. E Le Migliori Italiane, pensato per una grande esposizione, sta mostrando rialzi del +560% con 10 anni di performance back-tested. Quale azione in Italia sarà la prossima a schizzare?

Sblocca i ProPicks AI