- Pubblicazione report sugli utili del secondo trimestre 2021 oggi, giovedì 22 luglio, dopo la chiusura dei mercati

- Previsioni sulle entrate: 17,8 miliardi di dollari

- Previsioni utili per azione: 1,07 dollari

Nello scorso anno, per gli investitori nel settore dei semiconduttori, Intel (NASDAQ:INTC) è stato un investimento morto. In un periodo in cui i concorrenti hanno attirato i clienti con chip nuovi e più veloci, i problemi di produzione hanno pesato sul principale produttore di chip statunitense.

Mentre altri produttori di chip hanno visto i prezzi delle loro azioni schizzare negli ultimi 12 mesi, approfittando della domanda, alimentata dalla pandemia, di chip usati in auto, portatili e console di videogiochi, il titolo di Intel si è mosso appena. In effetti, è crollato di oltre il 9% mentre NVIDIA (NASDAQ:NVDA), uno dei suoi maggiori rivali, ha visto un’impennata di oltre l’80% del suo valore.

Grafico settimanale Intel.

Considerati questi radicati problemi di produzione e la ristrutturazione in atto nella compagnia con sede in California, è difficile che Intel pubblichi utili che scateneranno l’entusiasmo degli investitori.

Questo trend è emerso quando la società ha pubblicato gli utili del 1° trimestre ad aprile, riportando un calo dei ricavi da centri dati ed un forte ribasso dei margini di profitto lordi. Per gli investitori è un segnale del fatto che la società sta perdendo partecipazione di mercato a favore dei rivali ma anche clienti, che cominciano a progettare da soli i propri componenti.

Per il trimestre terminato il 30 giugno, gli analisti si aspettano che le vendite scendano di circa il 10% dallo stesso periodo di un anno fa a 17,8 miliardi di dollari. E gli utili per azione dovrebbero scendere da 1,23 a 1,07 dollari.

Le nuove foundry

Sebbene gli utili a breve termine della società restino sotto pressione, ci sono speranze che il nuovo amministratore delegato di Intel Pat Gelsinger operi un’inversione di rotta, aiutando il colosso dei semiconduttori a superare i problemi di produzione. Gelsinger ha messo Intel in “modalità di investimento” durante un periodo critico per il suo ritorno alla leadership ed ha promesso che offrirà prodotti che saranno di nuovo i migliori del settore.

All’inizio di quest’anno, Gelsinger ha annunciato un piano grandioso che comprende la creazione di una nuova attività di produzione chip (nota nel settore come “foundry”) da 20 miliardi di dollari, per costruire chip per altre società. Intende anche usare le fabbriche dei rivali per produrre esternamente altri suoi componenti.

La scorsa settimana, il Wall Street Journal ha riportato che Intel sta valutando un accordo per comprare GlobalFoundries Inc. per accelerare il piano di produrre più chip per altre società tech. Se questo accordo andrà in porto, in base al documento, sarà il più grosso per Intel e potrebbe valutare GlobalFoundries a circa 30 miliardi di dollari.

Gli analisti di Wall Street, tuttavia, sono divisi sulle prospettive di Intel, nonostante la spinta della società per ridisegnare la sua attività e diventare un produttore di chip per gli altri, un mercato dominato da Taiwan Semiconductor Manufacturing (NYSE:TSM).

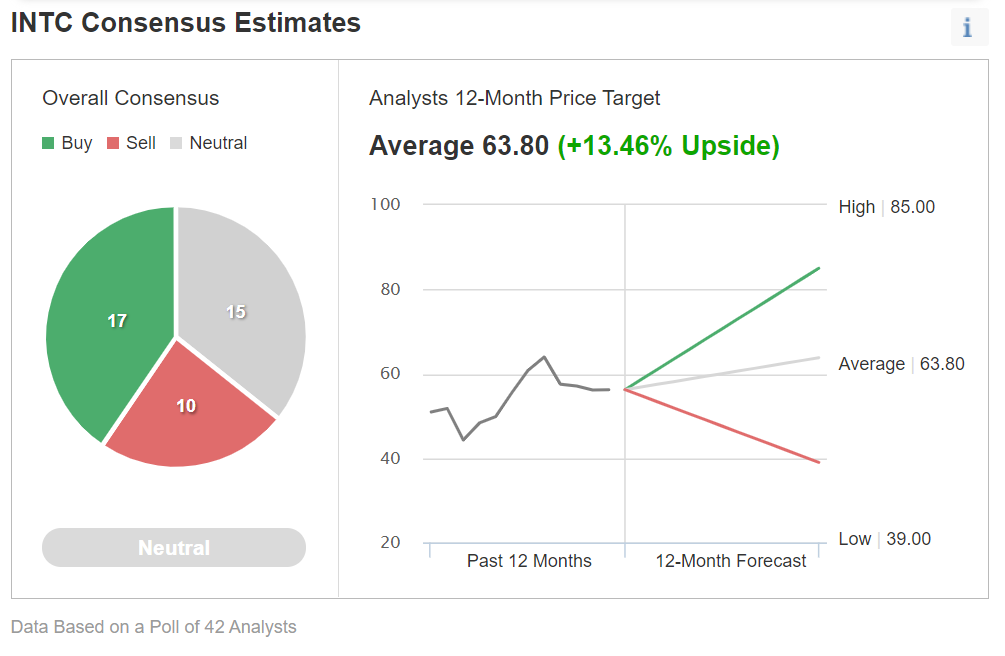

Stime su INTC

Grafico: Investing.com

In base ad un sondaggio condotto da Investing.com su 42 analisti che coprono il titolo, 17 consigliano “buy”, 15 “neutral” e 10 “sell”. Il prezzo obiettivo medio sui prossimi 12 mesi indica un rialzo di quasi il 14%.

Morale della favola

Intel resta sotto un incantesimo ribassista, a causa dei passi falsi nella produzione e della quota di mercato persa a vantaggio dei rivali. Questa situazione difficilmente cambierà sul breve termine, rendendo il titolo adatto ad una scommessa di inversione di rotta a lungo termine. In linea con questo trend, gli utili di oggi probabilmente mostreranno una debolezza sia delle vendite che dei margini.