Nell’arco di una settimana possono succedere molte cose quando si tratta del volubile sentimento del giorno in materia di recessione. A quest’ora, una settimana fa, i titoli dei giornali avvertivano che la contrazione, se non era già iniziata, era imminente.

Una settimana dopo, si può sentire un sospiro di sollievo collettivo sulla scia delle notizie economiche degli ultimi giorni. In realtà, la tesi del rischio di recessione è sempre stata debole e si basa su un’ampia serie di numeri pubblicati.

Ma se si monitora il rischio economico sulla base dei titoli e delle metriche monofattoriali, è facile essere sballottati nell’arte/scienza di valutare l’andamento macro degli Stati Uniti in tempo reale.

L’ultima serie di dati positivi di questa settimana è iniziata con notizie incoraggianti sull’inflazione e sul fatto che la disinflazione è proseguita a luglio. I dati di ieri sulle richieste di sussidio di disoccupazione e sulle vendite al dettaglio hanno aggiunto un tocco positivo all’analisi.

Alcuni potrebbero liquidare gli aggiornamenti come dati isolati, ma come CapitalSpectator.com ha riportato la scorsa settimana (e nelle settimane precedenti): il rischio di recessione rimane basso quando si misurano le condizioni attraverso un insieme diversificato di indicatori.

Anche se a volte si è tentati di concentrarsi su uno o due indicatori che definiscono in modo ristretto il ciclo economico, questo approccio può essere fuorviante. Prima di avventurarvi nella tana del coniglio della recessione, tenete presente che esiste una tensione perenne tra segnali di recessione tempestivi e segnali di recessione affidabili. Sfortunatamente per i comuni mortali, la valorizzazione dell’uno va sempre a scapito dell’altro.

La sfida consiste nel trovare il giusto equilibrio. Tale equilibrio varia a seconda delle vostre preferenze e aspettative nell’analisi del ciclo economico. Per CapitalSpectator.com preferiamo privilegiare l’affidabilità.

La tempestività è importante, naturalmente, e il vostro editore cerca di massimizzare questo fattore, ma non a costo di generare un eccesso di falsi segnali. È vero, si tratta di un mix di arte e scienza, ma i nostri aggiornamenti settimanali del The US Business Cycle Risk Report cercano di trovare il punto di equilibrio.

Su questo fronte, oserei dire che la modellistica della newsletter ha un bilancio incoraggiante. Non è perfetta (nulla lo è), ma i risultati sono a dir poco competitivi ed evitiamo molti degli errori da principianti che affliggono molti altri sforzi.

Nel numero del 10 agosto ho scritto: “Il dibattito sull’aumento del rischio di recessione continua, ma i numeri continuano a parlare chiaro: la contrazione economica non è iniziata e le probabilità che una recessione definita dall’NBER sia imminente rimangono basse”.

Le cose possono cambiare, naturalmente, e a un certo punto cambieranno. Ma l’analisi di base consiste nell’analizzare un’ampia serie di dati e nel fare un’analisi quantitativa informata con i numeri in mano. E ripetere l’operazione ogni volta che vengono pubblicati nuovi dati.

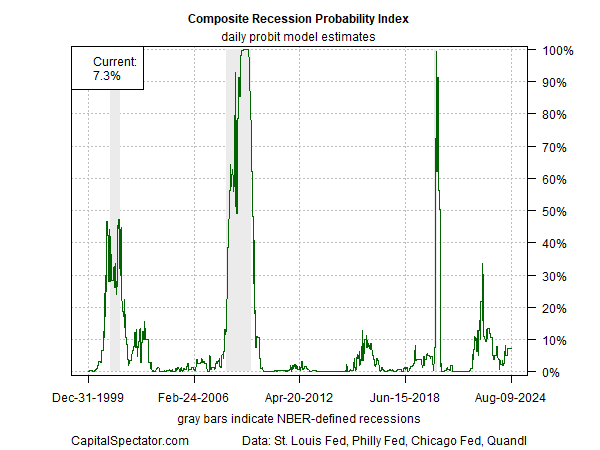

Il principale indice del ciclo economico della newsletter - Composite Recession Probability Index (CRPI) - ha continuato a riflettere una probabilità inferiore al 10% che l’economia si stia contraendo (al 10 agosto).

Questo benchmark multifattoriale, che riflette gli input di una serie di indicatori del ciclo economico (proprietari ed esterni), è difficile da battere, o almeno così dice la sua storia.

Il limite del CRPI è che si concentra sui dati pubblicati fino ad oggi. Guardando con cautela al futuro prossimo, un’altra serie di modelli proprietari indica un’espansione in corso per agosto e settembre. Guardare oltre questa breve finestra diventa sempre più precario, cioè inaffidabile.

Nel frattempo, questo sembra ovvio: il profilo di recessione a basso rischio che è stato evidenziato nelle pagine della newsletter negli ultimi tempi prevarrà probabilmente nell’aggiornamento di questo fine settimana.