- Il VIX (indice di volatilità) è sceso per otto settimane consecutive, la serie più lunga degli ultimi tre anni

- Il VIX/VXV misura il rapporto tra la volatilità implicita a 1 mese e quella a 3 mesi

- Un rapporto VIX/VXV inferiore a 1 è storicamente un segnale di acquisto per l’S&P 500

Nel corso delle ultime sei recessioni statunitensi, l’indice S&P 500 ha guadagnato in media il 61% tra il minimo della recessione e il momento in cui il NBER ha dichiarato che la contrazione economica era ufficialmente terminata.

Negli ultimi 150 anni ci sono state 30 recessioni negli Stati Uniti, e l’indice S&P 500 è riuscito a registrare in media un guadagno annualizzato del +6,9% in questo periodo (al netto dell’inflazione).

Nel breve termine, i mercati stanno rimbalzando anche perché i dati migliori del previsto sull’IPC della scorsa settimana hanno incoraggiato gli investitori a credere che la Fed potrebbe optare per un aumento dei tassi di interesse meno aggressivo, dunque inferiore ai 75 punti base.

L’S&P 500 ha registrato la sua quarta settimana consecutiva di rialzi, la più lunga dallo scorso novembre. Venerdì ha raggiunto un altro importante traguardo: ha recuperato metà delle perdite registrate quest’anno.

L’uptrend ha molto a che fare con il fatto che la percentuale di titoli dell’S&P 500 scambiati al di sopra della loro media mobile a 50 giorni è dell’88% (a metà giugno era del 2%), una percentuale che non si vedeva dalla primavera del 2021.

Dal canto suo, il Nasdaq 100 è riuscito a salire di oltre il 20% dai minimi di giugno, il che, secondo l’ortodossia tecnica, implica l’uscita da un mercato orso. Dal massimo al minimo, l’indice tech-heavy è sceso del 32,49% in 209 giorni di calendario dal 19 novembre 2021 al 16 giugno 2022. Negli ultimi 50 anni, il mercato orso medio ha visto un indice scendere del 35,5% in 201 giorni di calendario.

Guardate ciò che indica il rapporto VIX/VXV

L’indice CBOE sulla volatilità (VIX) è in calo da otto settimane consecutive, la serie più lunga degli ultimi tre anni.

Ma ciò che è ancora più interessante è il rapporto VIX/VXV. Il VIX è la volatilità implicita a 1 mese, mentre il VXV è la volatilità implicita a 3 mesi. Il VIX è solitamente più basso del VXV perché più lungo è l’orizzonte temporale, maggiore è l’incertezza, fondamentalmente perché c’è più rischio che possa accadere qualcosa in 3 mesi che in 1 mese.

E a quanto è attualmente il rapporto VIX/VXV? A 0,84.

Come si interpreta il rapporto VIX/VXV? Beh, se dividiamo il VIX per il VXV, otteniamo un numero:

- Se è maggiore di uno, implica incertezza, negativa per le azioni.

- Se è inferiore a uno, implica tranquillità, favorevole per le azioni.

- Se è vicino a 1,30, il mercato potrebbe essere vicino a un massimo e probabilmente scenderà.

- Se è vicino a 0,95, il mercato potrebbe essere vicino a toccare il minimo e iniziare a salire.

- Se è intorno a 0,82, l’S&P 500, nella stragrande maggioranza dei casi, è stato rialzista e forte.

Stanno tornando i soldi nel mercato azionario USA?

Nella settimana dal 3 al 10 agosto, il denaro si è riversato nei fondi comuni di investimento azionari statunitensi, poiché gli investitori hanno scommesso che la Federal Reserve avrebbe rallentato il ritmo dei rialzi dei tassi di interesse. Durante questo periodo, 4,21 miliardi di dollari hanno raggiunto questi fondi, il maggiore afflusso settimanale dal 22 giugno.

I fondi delle società a grande capitalizzazione hanno registrato un afflusso di 7,6 miliardi di dollari, il maggiore dal 25 maggio. Al contrario, i fondi azionari tecnologici hanno subito un deflusso di 852 milioni di dollari.

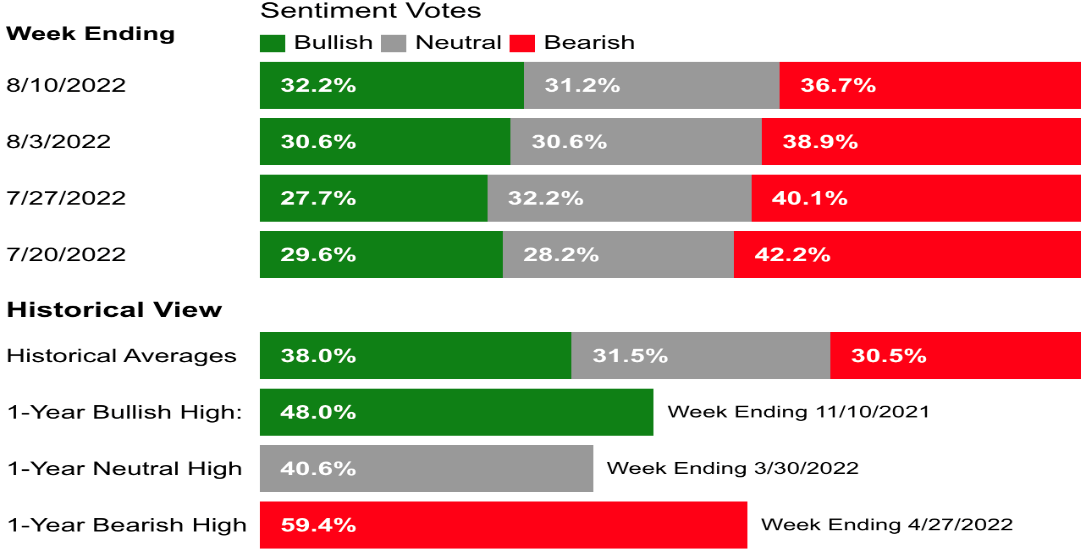

Sentiment degli investitori (AAII)

Il sentiment rialzista (aspettative di rialzo delle azioni nei prossimi sei mesi) è aumentato di 1,6 punti percentuali al 32,2%. Nonostante ciò, resta sotto la media storica del 38%.

Il sentiment ribassista (l’aspettativa che le azioni scenderanno nei prossimi sei mesi) è diminuito di 2,2 punti percentuali, raggiungendo il 36,7% e rimanendo al di sopra della sua media storica del 30,5%.

La classifica degli indici azionari fino ad ora nel 2022 è la seguente (al 16 agosto):

- iBovespa brasiliano +7%

- FTSE 100 britannico +2,22%,

- Nikkei 225 giapponese +0,27%,

- IBEX 35 spagnolo -2,25%

- Dow Jones Industrial Average -6,6%

- CAC 40 francese -7,9%

- S&P 500 -9,8%

- Euro Stoxx 50 -11,8%

- DAX tedesco -12,6%,

- CSI 300 cinese -15,4%

- FTSE MIB italiano -15,5%

- NASDAQ Composite -16%.

Nota: L’autore al momento della scrittura non possiede alcun titolo menzionato nel presente articolo.