Uber Technologies (NYSE:UBER) ha finalmente dato agli investitori ciò che stavano aspettando. Il servizio di ride hailing maggiore del mondo ora prevede che raggiungerà i profitti prima del previsto.

Gli utili rivisti al netto di interessi, tasse e altre spese potrebbero oscillare tra una perdita di 25 milioni e un profitto di 25 milioni nel terzo trimestre, secondo quanto dichiarato dall’azienda martedì. Sulla base di ciò, un profitto arriverebbe molto prima del previsto. Gli utili rivisti del quarto trimestre potrebbero oscillare tra lettura invariata e 100 milioni di profitto.

L’azienda con sede a San Francisco, quotata in borsa nel 2019, ha attraversato un periodo duro di 18 mesi in cui il coronavirus ha costretto le persone a restare a casa, facendo così scendere drasticamente la domanda per il servizio. Ma la crisi sanitaria globale ha testato anche la sostenibilità dell’azienda di ride-hailing e la capacità della gestione di gestire una crisi di tale grandezza.

A nostro avviso, Uber è riuscita ed emergere più forte dalla pandemia e il titolo merita di far parte di qualsiasi portafoglio growth a lungo termine. Uber oggi è un’azienda più diversificata rispetto al momento della sua IPO.

Uber ha sfruttato la pandemia come un’opportunità per espandersi al di fuori del servizio di ride-hailing. L’azienda a luglio ha fatto un’offerta per l’acquisto da 2,25 miliardi di Transplace, un fornitore di servizi di logistica altamente tecnologico. L’acquisto aiuterà Uber nella sua corsa alla conquista del settore consegne negli USA.

Inoltre, Uber ha compiuto delle acquisizioni per entrare nel settore delle consegne di alcolici e alimentari, ha aggiunto il servizio di consegne pacchi ed ha avviato una partnership con GoPuff. Uber consegna pasti a domicilio dai ristoranti dal 2014, ma la pandemia ha accelerato la crescita di Uber Eats. Le richieste di consegne nel secondo trimestre sono raddoppiate rispetto allo stesso periodo dello scorso anno, a 12,9 miliardi.

Redditività sostenibile

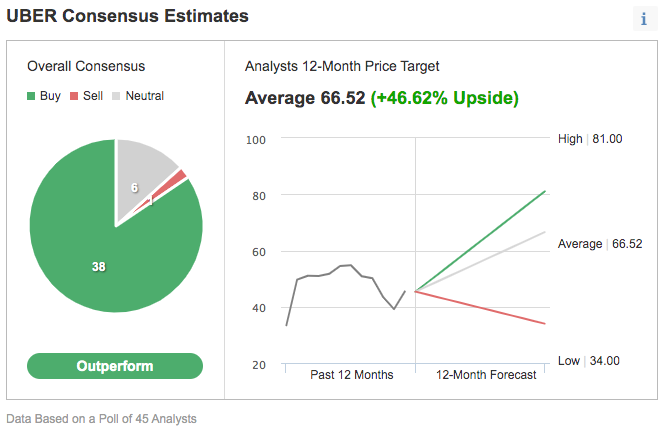

Il titolo Uber ha perso il 10% quest’anno, mentre il NASDAQ ha guadagnato oltre il 17%. Le azioni hanno chiuso ieri a 45,48.

A nostro avviso questo gioca a favore del titolo che ha margine di crescita per sfruttare la spinta della diversificazione. Alcuni analisti di Wall Street considerano il titolo Uber sottovalutato in un momento in cui è ben posizionato per beneficiare della riapertura dell’economia.

Il titolo Uber ha un potenziale di rialzo del 47% dai livelli attuali, secondo le stime di 45 analisti intervistati da Investing.com.

Gli analisti di Cowen questa settimana hanno confermato il rating “outperform” di Uber, alzando il price target al massimo di 82 dollari da 80, citando l’efficienza delle divisioni mobility e delivery.

Secondo Goldman Sachs, che ha un price target di 64 dollari sul titolo, Uber dovrebbe riuscire a raggiungere la redditività, investendo al contempo nelle opportunità di crescita a lungo termine.

Morale della favola

Nell’ambiente post-pandemia, Uber ha una posizione migliore per mostrare una redditività importante, dopo gli interventi di diversificazione e di riduzione dei costi. Il momento ribassista attuale offre una buona opportunità di acquisto.