Sembra tutto perfetto. Le azioni hanno avuto un agosto difficile, al momento giusto.

Le probabilità erano alte anche per via della debolezza stagionale, ma la buona notizia è che non si può pensare (ancora) che questo sia l'inizio di un bear market, ma piuttosto un

"normale" ribasso in cui le azioni stanno semplicemente riprendendo fiato.

Non dimentichiamo le performance da inizio anno dei migliori 3:

- Nasdaq oggi +40%

- FTSE Mib oggi +21%

- S&P 500 oggi +17%

Mostrando il rapporto Put vs Call azionario possiamo vedere come a fine 2022 - inizio 2023 abbia raggiunto il livello più alto. Un segnale che il mercato si preparava a ribassi.

Negli ultimi mesi invece ha avuto una persistenza lateral-ribassista non andando (quasi) mai oltre il valore 1, che determina che il volume delle put è maggiore del volume delle call,

mentre nell'ultimo mese è stato molto più vicino a questa "soglia" creando un trend rialzista.

Infatti, questo rapporto è un "indicatore" molto interessante che divide il volume delle put per il volume delle call, utile qualora ci si aspetti un apprezzamento o deprezzamento del mercato e quindi individuare il possibile "sentiment" degli investitori.

Questo per dire che una correzione, se possiamo chiamarla in questo modo, è del tutto normale. Una perdita del 3-4% su alcuni dei principali indici (escluso l'Hang Seng) non può far perdere la rotta programmata e la fiducia degli investitori. Ovviamente, molti invece si staranno chiedendo se questo è l'inizio di un forte movimento al ribasso per l'azionario.

Non possiamo saperlo a meno che non superi determinati livelli psicologici ed altri strumenti ci diano input diversi.

Ti ricordo lo sconto del 50% su InvestingPro, clicca QUI per saperne di più.

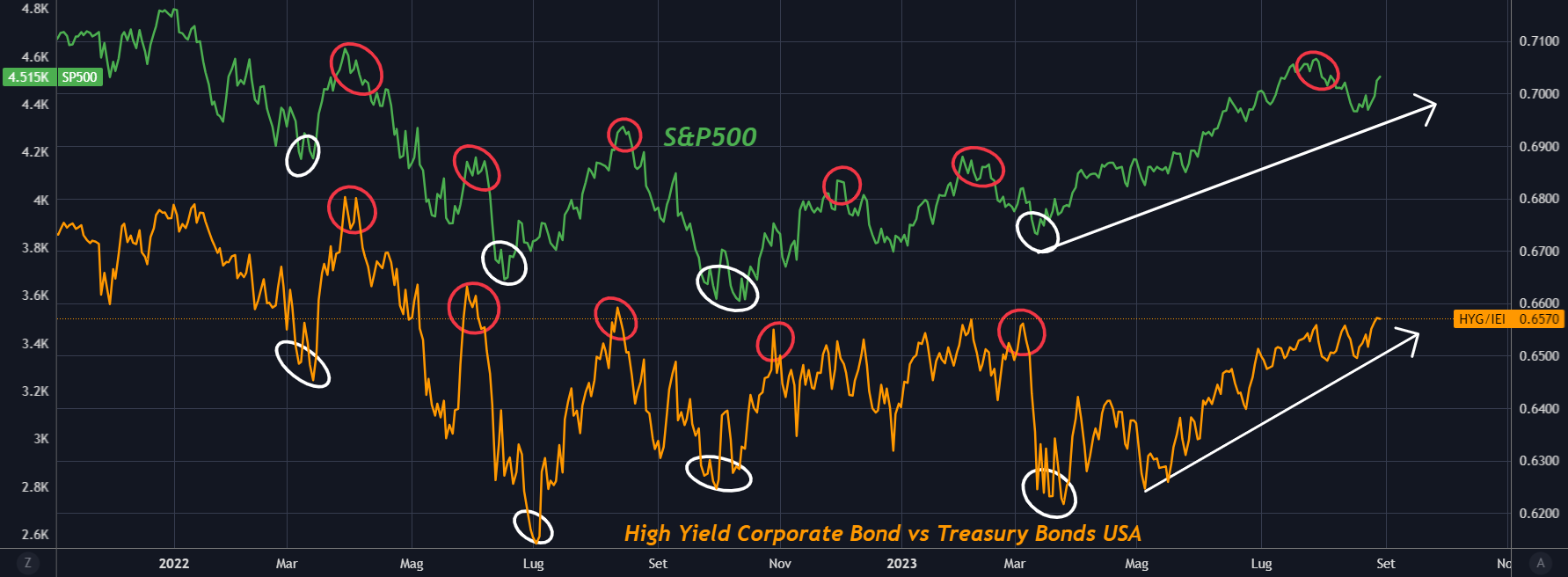

Confrontiamo le obbligazioni ad alto rendimento rispetto ai titoli del Tesoro USA

In questo grafico parliamo di titoli di società poco stabili e in difficoltà, nel momento in cui c'è paura e volatilità, sono i "primi" ad essere scaricati dagli investitori. attualmente stiamo "ancora" in una fase di indecisione, il rapporto, che vede le obbligazioni ad alto rendimento al numeratore, è vicino ai massimi di un anno che corrisponde al periodo in cui l'azionario ha avuto poi ribassi segnando il bottom di ottobre 2022. Ad avvalorare la tesi di indecisione è lo stesso spread che mostra ancora un trend rialzista, a favore di alti rendimenti=alto rischio, con maggiori volumi di "sell" su titoli del Tesoro USA.

Di conseguenza la rotazione "difensiva" al momento non c'è. A confermare una continuazione di tendenza (e nessuna rotazione) è il rapporto High Beta vs Low Beta

Vediamo come da marzo 2020 a Novembre 2021 l'azionario abbia avuto una tendenza al rialzo, spinto dai settori ad Alto Beta (al numeratore), sovraperformando quelli a Basso Beta (al denominatore). Per tutto il 2021 fino al bottom di giugno 2022 le cose si sono "ribaltate", le aziende a Basso Beta hanno sovraperformato sfruttando l'incertezza dell'economia (e questo si riflette anche sulle aziende con rating basso), dopo, la tendenza ha nuovamente avuto una forte inversione sui settori ad Alto Beta, di recente ha toccato i massimi di marzo 2021 ma che rappresentano anche una resistenza psicologica al momento "invalicabile". Infatti una possibile rottura potrebbe essere un forte segnale di continuazione del trend rialzista.

Ti ricordo lo sconto del 50% su InvestingPro, clicca QUI per saperne di più.

Infine, poniamo il settore tecnologico in rapporto con il settore beni di prima necessità

Il grafico ci conferma la tendenza al rischio degli investitori. Dopo il bottom di dicembre 2022 i capitali sono stati spostati e tolti dai titoli del settore beni di prima necessità, quindi dai titoli ciclici e difensivi, a favore dei titoli tech molto più "rischiosi" (ad Alto Beta). Attualmente il rapporto si trova a fronteggiare un soglia psicologica importante, i massimi registrati a novembre 2021.

Un segnale importante, e un valore "aggiunto", è dato dal coefficiente Beta. Invero il Technology Select Sector SPDR Fund (XLK) ha un coefficiente superiore a 1, cioè 1.05 mentre Consumer Staples Select Sector SPDR Fund (XLP) ha un valore inferiore a 1, cioè 0.58 . Se assisteremo ad una correzione importante allora potremmo aspettarci uno spostamento dei capitali su Beta minori, e molto probabilmente vedremo questi rapporti ribaltarsi.

L'unica cosa che è cambiata negli ultimi mesi è che prima il rapporto P/E dell’S&P 500 (basato sugli utili riportati degli ultimi 12 mesi) era 30x mentre oggi, il mercato ha apportato una lieve correzione, ed il rapporto resta il 55% circa al di sopra del suo valore medio (16x) di lungo periodo, che corrisponde a circa 25 volte.

I multipli non possono salire all’infinito e quindi ha senso supporre che possa esserci un ritorno alla media? Basarsi su questo è estremamente difficile come tempistiche.

Resta il fatto che le azioni sono scese in agosto e la paura è aumentata, ed abbiamo ancora il mese di settembre da affrontare che potrebbe presentarci una fase di consolidamento.

Bear Market? al "momento" pochi segnali, ma sui mercati le cose mutano in fretta.

Alla prossima!

Ti ricordo lo sconto del 50% su InvestingPro, clicca QUI per saperne di più.

Per non perderti le mie analisi, ricevere gli aggiornamenti in tempo reale, clicca sul pulsante [SEGUI] del mio profilo!

"Quest'articolo è stato scritto a titolo esclusivamente informativo; non costituisce sollecitazione, offerta, consigli, consulenza o raccomandazione all'investimento in quanto tale non vuole incentivare in nessun modo l'acquisto di assets. Ricordo che qualsiasi tipo di asset, viene valutato da più punti di vista ed è altamente rischioso e pertanto, ogni decisione di investimento e il relativo rischio rimangono a carico dell'investitore".