- L’S&P 500 registrerà il suo primo calo degli utili su base annua dal Q3 2020

- Credo che i titoli energetici ed industriali siano destinati a spiccare nel contesto attuale

- Al contrario, materiali, beni di consumo discrezionali e servizi di comunicazioni saranno quelli più in difficoltà

La stagione degli utili del Q4 a Wall Street prenderà il via alla fine della settimana, con nomi come JPMorgan Chase (NYSE:JPM), Bank of America (NYSE:BAC), Citigroup (NYSE:C), Wells Fargo (NYSE:WFC), UnitedHealth (NYSE:UNH) e Delta Air Lines (NYSE:DAL).

Gli investitori si preparano a quella che potrebbe essere la stagione peggiore in oltre due anni, a causa di una combinazione di fattori macroeconomici avversi, come l’aumento dei tassi di interesse, l’inflazione persistentemente alta, la crescita economica in rallentamento, nonché i problemi di approvvigionamento e la carenza di forza lavoro.

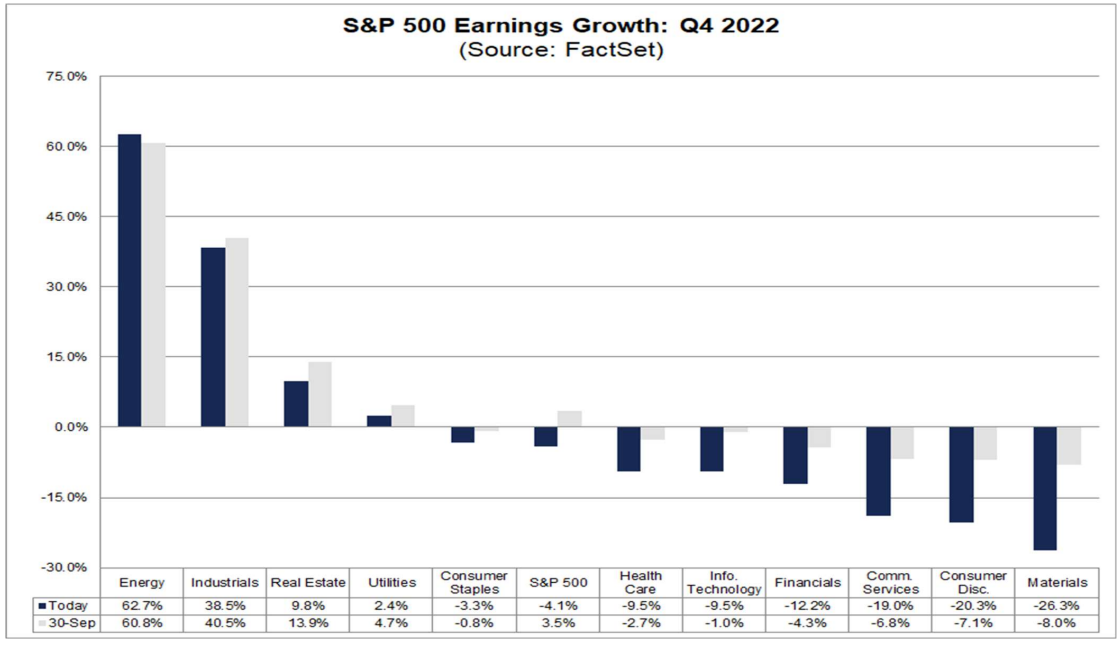

Gli analisti si aspettano che gli utili del Q4 dell’S&P 500 scendano del 4,1% rispetto all’anno scorso, in base ai dati di FactSet. Se confermato, sarebbe il primo calo annuo dal terzo trimestre del 2020, quando l’economia risentiva degli effetti dei lockdown per il COVID.

Fonte: FactSet

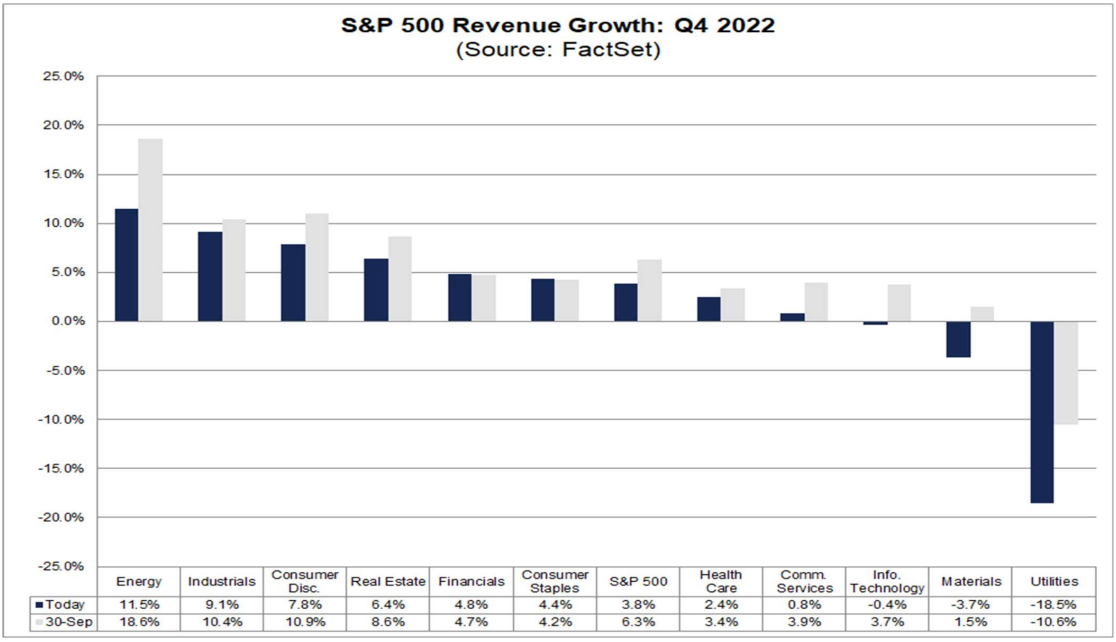

Anche le aspettative sul fatturato sono preoccupanti, con la crescita delle vendite che dovrebbe salire del 3.8% rispetto all’anno prima. Se così dovesse essere, FactSet sottolinea che sarebbe la crescita del fatturato annua più bassa per l’indice dal Q4 2020.

Fonte: FactSet

Stime Q4 per settori: vincitori e vinti

Secondo FactSet, il settore energetico dovrebbe riportare il maggiore guadagno YoY degli utili tra tutti gli 11 settori, con +62,7% per gli EPS del Q4. Grazie ai prezzi più alti di petrolio e gas naturale (il prezzo medio del WTI nel Q4 2022 è stato di 82,64 dollari al barile, circa il 7% al di sopra del prezzo medio dello stesso trimestre di un anno prima), dovrebbe inoltre registrare il maggiore incremento YoY dei ricavi, con +11,5%.

Il settore industriale dovrebbe registrare il secondo incremento YoY più alto degli 11 settori, con un notevole +38,5% degli EPS del Q4, grazie a compagnie aeree e aerospazio e difesa. Dovrebbe anche riportare il secondo balzo YoY più alto della crescita del fatturato: le vendite del Q4 dovrebbero registrare +9,1%.

Al contrario, il settore dei materiali dovrebbe riportare il peggiore tonfo degli utili YoY fra tutti gli undici settori: gli EPS dovrebbero crollare del 26,3% dall’anno prima, per FactSet. Con i prezzi più bassi dei metalli (come oro, rame, nichel, platino, palladium e alluminio) a pesare sul settore, dovrebbe anche riportare il secondo maggiore calo YoY dei ricavi: le vendite dovrebbero registrare -3,7%.

Intanto, con un calo previsto del 20,3% degli EPS Q4, il settore dei beni discrezionali dovrebbe segnare il secondo maggiore crollo YoY degli utili, mentre i consumatori riducono gli acquisti di prodotti voluttuari concentrandosi su quelli essenziali.

Un altro gruppo da seguire è quello dei servizi di comunicazione, che dovrebbe registrare il terzo maggiore tonfo YoY degli utili: gli EPS dovrebbero infatti scendere del 19,0%, dice FactSet.

Intanto, il settore delle utenze, che solitamente va meglio nei contesti di tassi di interesse bassi, dovrebbe riportare il maggiore calo YoY delle vendite di tutti gli 11 settori, con -18,5%, a causa degli aggressivi aumenti dei tassi della Federal Reserve.

Le maggiori revisioni al rialzo delle stime degli EPS nel Q4

Per quanto riguarda le compagnie, Marathon Petroleum (NYSE:MPC) (+349,5% a 5,84 dollari da 1,30 dollari), Valero Energy (NYSE:VLO) (+175,7% a 6,81 dollari da 2,47 dollari), ed Hess (NYSE:HES) (+112,9% a 1,81 dollari da 0,85 dollari) dovrebbero dare il maggiore contributo all’impennata YoY degli utili del settore energetico.

Altri due nomi nel gruppo che vedranno un miglioramento dei risultati finanziari del Q4 sono ExxonMobil (NYSE:XOM), che registrerà EPS di 3,29 dollari, con +60,5% rispetto ai 2,05 dollari dell’anno prima, e Chevron (NYSE:CVX), che segnerà +73,4% YoY negli EPS a 4,44 dollari per azione.

Nel settore industriale, sono da seguire Delta Air Lines (NYSE:DAL), United Airlines (NASDAQ:UAL) e Southwest Airlines (NYSE:LUV). Il mio preferito è Delta, che dovrebbe registrare EPS del Q4 di 1,32 dollari, con un’impennata del 500% dall’anno scorso.

Oltre alle compagnie aeree, Raytheon Technologies (NYSE:RTX), Northrop Grumman (NYSE:NOC) e Boeing (NYSE:BA) sono alcuni dei nomi industriali che vedranno una robusta revisione al rialzo delle stime sugli EPS del Q4, mentre prosegue il conflitto tra Russia ed Ucraina.

Titoli che vedranno i maggiori tagli delle stime sugli EPS del Q4

Al ribasso, Amazon (NASDAQ:AMZN) (da 0,38 a 0,20 dollari) e Target (NYSE:TGT) (da 3,33 a 1,39 dollari), tra i numerosi nomi del settore dei beni discrezionali che dovrebbero registrare risultati deludenti a causa della loro pesante dipendenza dalla forza dei consumi statunitensi.

MGM Resorts (NYSE:MGM) (da 0,17 a -1,47 dollari), Wynn Resorts (NASDAQ:WYNN) (da -0,38 a -1,19 dollari), Las Vegas Sands (NYSE:LVS) (da -0,03 a -0,09 dollari) e Royal Caribbean (NYSE:RCL) (da -0,68 a -1,30 dollari) sono altri nomi da cui ritengo si debba stare alla larga in vista degli utili del Q4.

Intanto, Alphabet (NASDAQ:GOOGL) (da 1,41 a 1,19 dollari), Meta Platforms (NASDAQ:META) (da 2,67 a 2,26 dollari) e Walt Disney (NYSE:DIS) (da 1,29 a 0,80 dollari) daranno il maggiore contributo al calo degli utili previsti per il settore dei servizi di comunicazione nel Q4.

Anche Netflix (NASDAQ:NFLX), Warner Bros. Discovery (NASDAQ:WBD) e Paramount (NASDAQ:PARA) hanno visto le loro stime fortemente abbassate nel contesto economico attuale.

Nel settore Information Technology, Apple (NASDAQ:AAPL), Microsoft (NASDAQ:MSFT) e Qualcomm (NASDAQ:QCOM) daranno il maggiore contributo al calo degli utili previsti.

Intel (NASDAQ:INTC) e Seagate Technology (NASDAQ:STX), che dovrebbero riportare cali YoY dei profitti rispettivamente dell’80,7% e del 94,6%, sono altri due nomi che ultimamente hanno subìto un taglio delle stime sugli EPS.

LyondellBasell Industries (NYSE:LYB) (da 2,77 a 1,21 dollari), Corteva (NYSE:CTVA) (da 0,15 a 0,07 dollari), Celanese (NYSE:CE) (da 3,31 a 1,66 dollari), e Dow Inc (NYSE:DOW) (da 1,08 a 0,57 dollari) hanno dato il maggiore contributo al calo previsto degli utili del Q4 nel settore dei materiali, nel contesto globale incerto.

È tutta questione di stime

Oltre ai dati sui risultati, presterò molta attenzione agli annunci sulle previsioni per i prossimi mesi, date le prospettive macroeconomiche incerte, che hanno scatenato i timori di una recessione ultimamente.

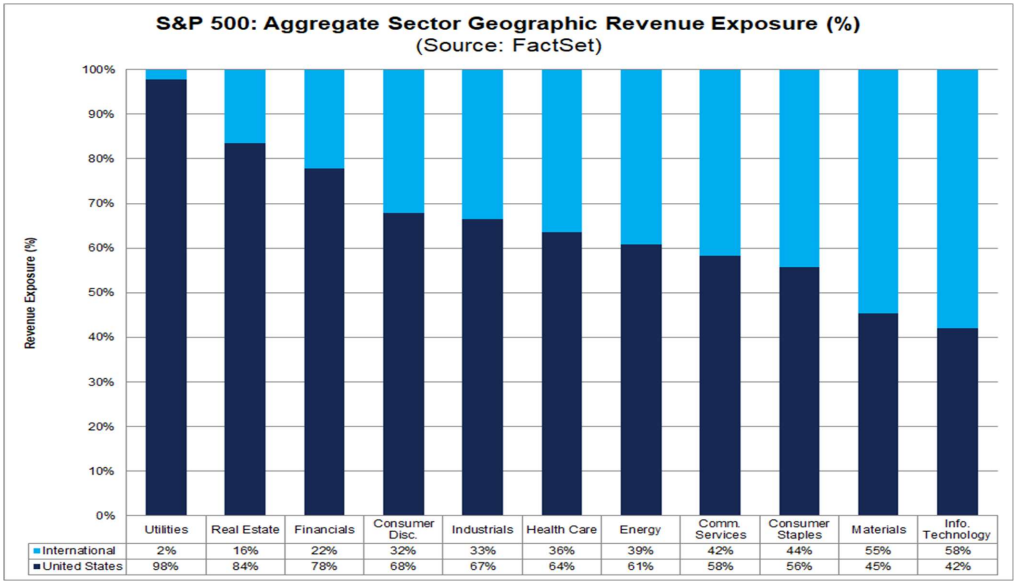

La forza del dollaro crea inoltre un ulteriore ostacolo per le compagnie con esposizione internazionale, soprattutto nei settori Information Technology, Materiali e Servizi di Comunicazione.

Fonte: FactSet

Altre questioni chiave probabilmente saranno lo stato di salute dei consumi USA, i piani futuri di assunzioni e licenziamenti, nonché i problemi delle filiere.

Considerate tutte queste preoccupazioni, mi aspetto di vedere una maggiore percentuale di compagnie abbassare le stime sulla crescita di utili e vendite per il Q1 2023, nonché ritirare le previsioni.

Nota: Al momento della scrittura, sono short su S&P 500 e Nasdaq 100 tramite il ProShares Short S&P 500 ETF (SH) ed il ProShares Short QQQ ETF (PSQ).

Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.