Per qualche strano motivo, ieri, l’azionario ha subito un’impennata. Non so dirvi il perché, non ci sono stati né grandi sviluppi né notizie importanti. Il dollaro è sceso dopo la voce di un possibile aumento di 50 punti base. Ma l’andamento del dollaro non sembra giustificare l’impennata del 2,76% dell’S&P 500.

La scadenza delle opzioni VIX è l’unica cosa che riesco a vedere come possibile catalizzatore. Noi, purtroppo, non lo sapremo finché non aprirà il mercato oggi, ma ieri è stata una giornata davvero strana.

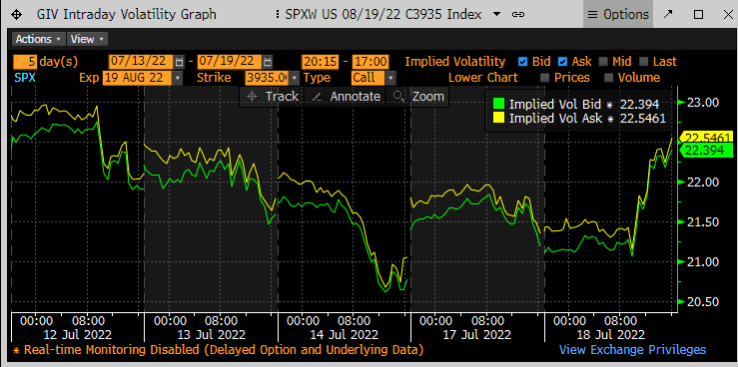

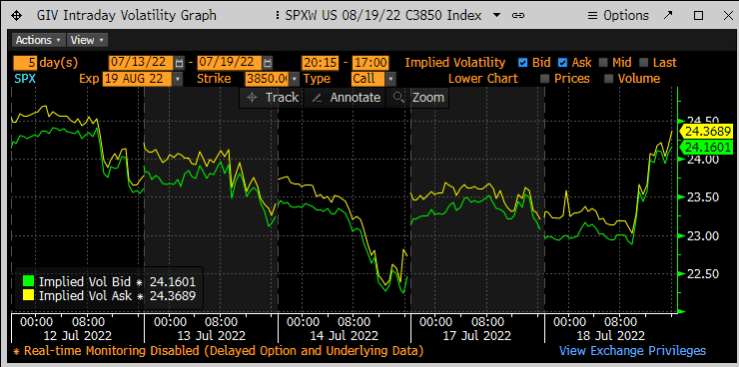

La volatilità è dovunque, con il VIX in calo e l’opzione money dell’S&P 500 in salita. Vista la forza del mercato equity di ieri, ho pensato che avremmo visto un ribasso della volatilità implicita, ma ciò non è successo. La volatilità implicita è scesa bruscamente venerdì, durante il rally del mercato. Ma ieri la volatilità implicita era in salita.

Venerdì, ovviamente, il mercato era scambiato a livelli molto più bassi, intorno a 3.860. Anche con la volatilità implicita di queste 3.860 opzioni in scadenza il 19 agosto, possiamo vedere un calo brusco della volatilità implicita, che ieri è salita bruscamente.

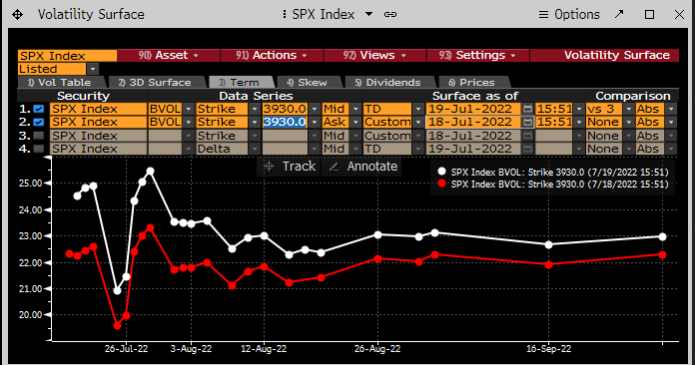

Dunque il calo del VIX e della curva della volatilità implicita hanno avuto a che fare con il meccanismo del rialzo del mercato, forse per tenere il VIX attorno a 24,50, mentre sotto la superficie, la volatilità implicita è in salita su un livello di strike price individuale. Il grafico seguente mostra in rialzo della VI per la 3930 term structure di ieri rispetto a lunedì.

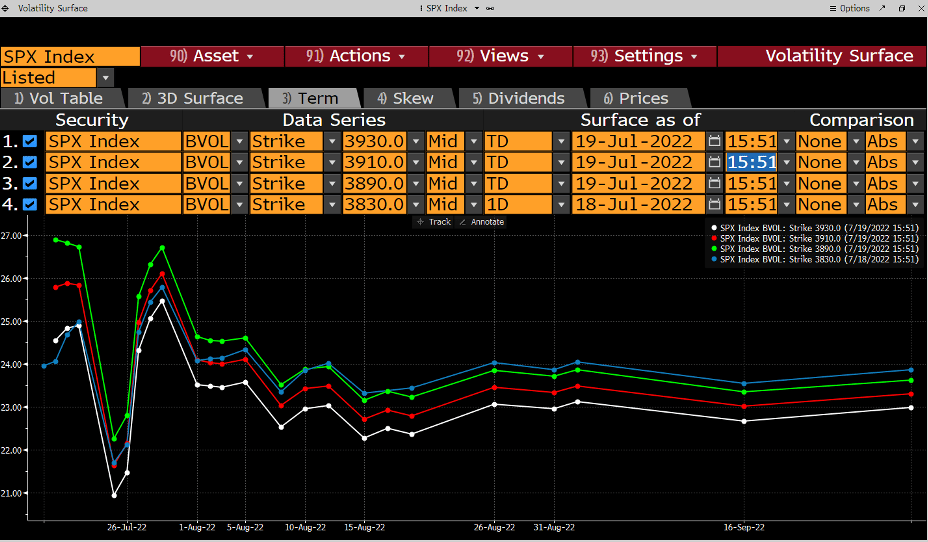

Mentre nel grafico successivo si può notare che il VIX complessivo dell’S&P 500 sta scendendo a causa dello spread tra lo strike 3930 di ieri e lo strike 3830 di lunedì. Il VIX non è sceso perché la volatilità implicita nelle opzioni è diminuita, il VIX è sceso perché le opzioni at-the-money si sono mosse più in alto e, man mano che si muovevano più in alto, il livello di volatilità implicita tra gli stike price è diminuito.

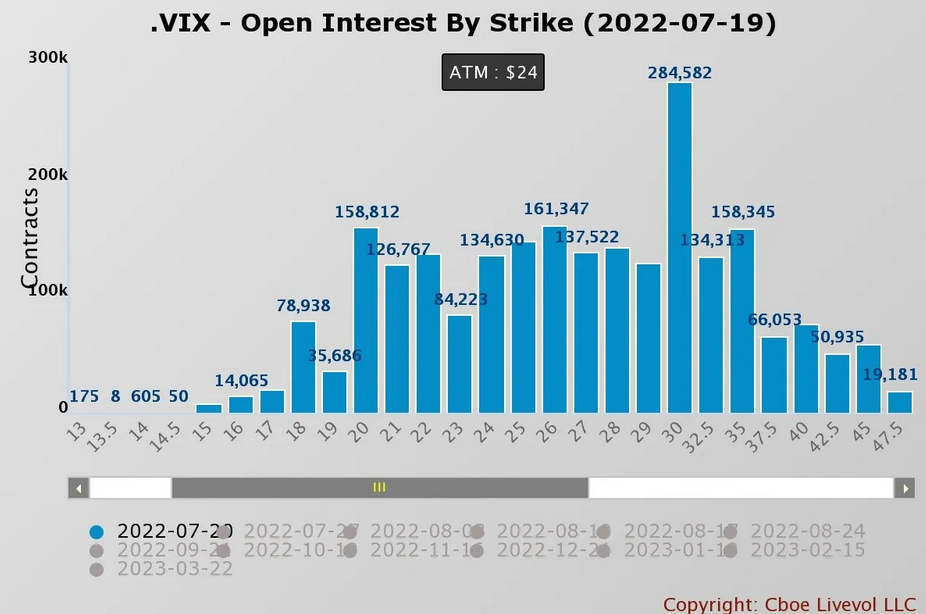

Naturalmente, si noti il punto in cui tutti gli interessi aperti nel VIX iniziano a salire, sopra 25.

Questo spiega probabilmente perché il VIX ha oscillato in un range incredibilmente stretto intorno a 24,50, senza riuscire a scendere nonostante il rialzo dei prezzi delle azioni. Il rialzo dello S&P 500 ha contribuito a contenere il VIX al di sotto di 25, mentre l’aumento della volatilità implicita sotto la superficie ha impedito all’indice di scendere al di sotto di 24,50.

Saprete già oggi se ho ragione. Se ho ragione, il VIX dovrebbe iniziare a salire e gran parte, se non tutti, i guadagni dell’S&P 500 di ieri saranno svaniti. Se mi sbaglio, il rally potrebbe continuare.

Buona fortuna.