Nonostante la “crisi bancaria” in corso, gli investitori continuano a rincorrere i titoli azionari innescando diversi segnali di acquisto rialzisti. Come si è detto nella newsletter dello scorso fine settimana, due sono le ragioni principali di questa attuale dicotomia. La prima è psicologica e la seconda è puramente tecnica.

La componente psicologica del recente disinteresse per i rischi finanziari ed economici sottostanti è la risposta “pavloviana” agli interventi delle banche centrali. Per intenderci:

“Il condizionamento classico (noto anche come condizionamento pavloviano o rispondente) si riferisce a una procedura di apprendimento in cui uno stimolo potente (ad esempio, il cibo) viene abbinato a uno stimolo precedentemente neutro (ad esempio, un campanello). Pavlov scoprì che quando introduceva lo stimolo neutro, i cani iniziavano a salivare in previsione dello stimolo potente, anche se non era presente al momento. Questo processo di apprendimento deriva dall’”accoppiamento” psicologico degli stimoli.

È importante notare che, affinché il condizionamento funzioni, lo “stimolo neutro”, una volta introdotto, deve essere seguito dallo “stimolo potente” per completare l’”accoppiamento”. Per gli investitori, quando la Fed ha introdotto ogni ciclo di “Quantitative Easing”, lo “stimolo neutro”, il mercato azionario è salito, lo “stimolo potente”.

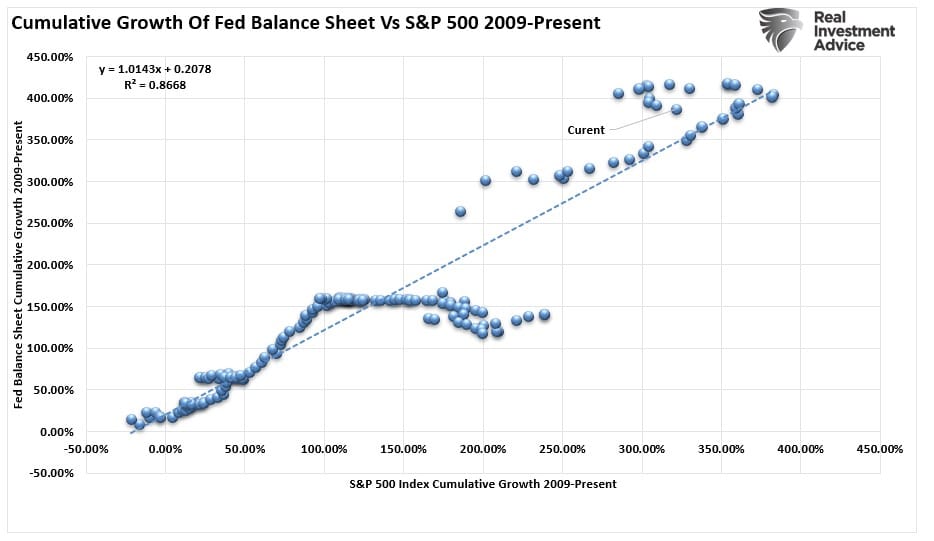

Come dimostrato, dal 2009 esiste un’elevata correlazione tra le variazioni di bilancio della Fed e il mercato.

Data questa correlazione, non dovrebbe sorprendere che gli investitori abbiano iniziato a “salivare”, dato che i recenti interventi per compensare la “crisi bancaria” fornendo liquidità sono stati l’effettivo “suono della campana”.

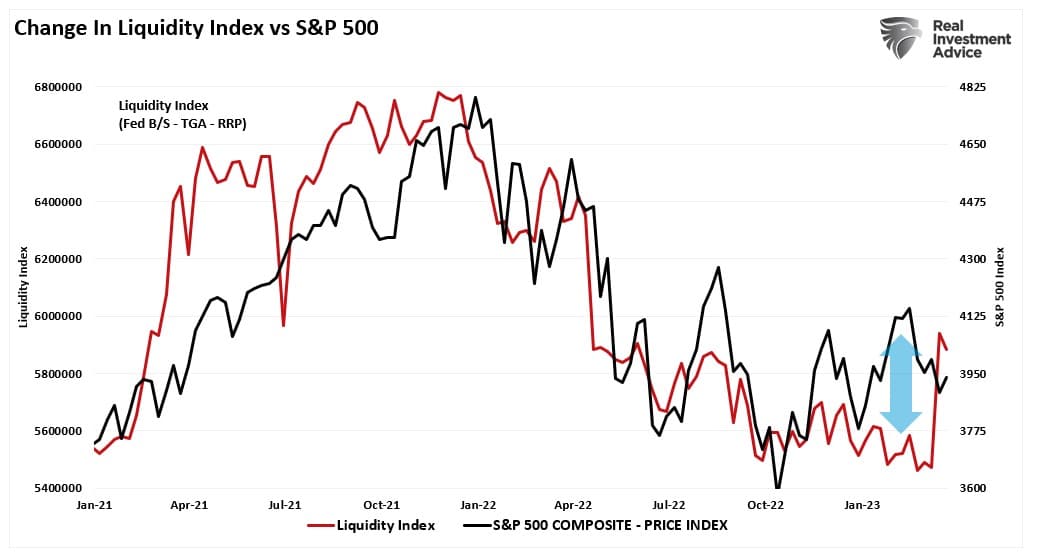

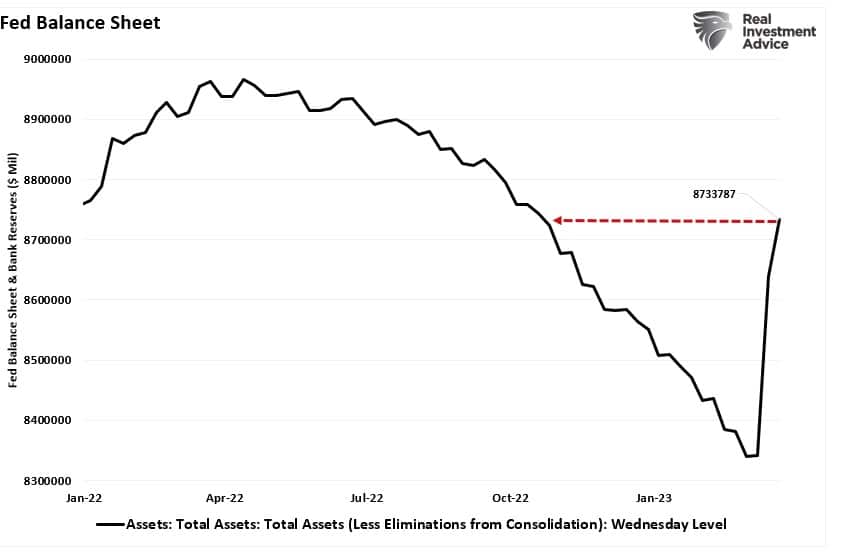

Come discusso, questi programmi di liquidità non sono programmi di acquisto di attività, ma piuttosto prestiti che devono essere rimborsati. Tuttavia, l’inversione del processo di inasprimento del bilancio della Fed era tutto ciò che gli investitori avevano bisogno di vedere.

Questo è bastato a innescare un rally e far scattare segnali di acquisto rialzisti che hanno fornito supporto tecnico al mercato.

4200 prima del prossimo calo

In an early February article, we discussed the “sell signals,” which led us to recommend reducing equity exposures,

In un articolo pubblicato all’inizio di febbraio abbiamo discusso i “segnali di vendita” che ci hanno portato a consigliare di ridurre le esposizioni azionarie,

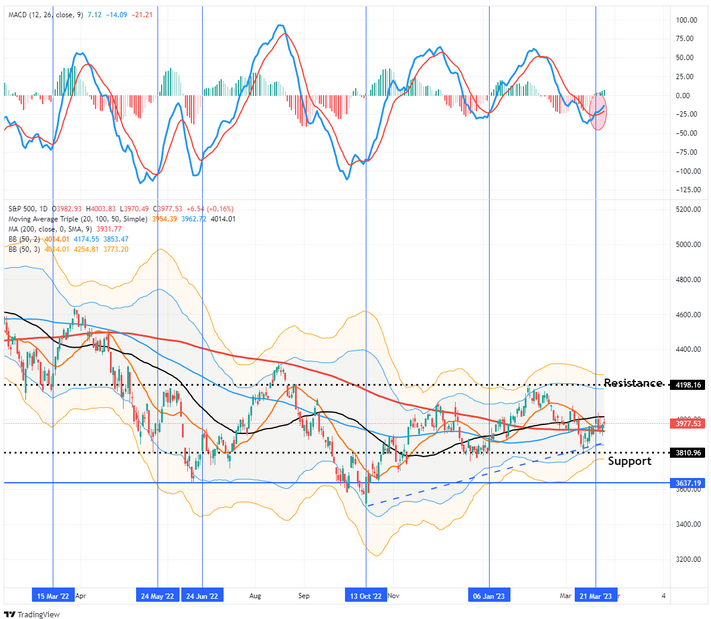

“Il nostro principale indicatore di vendita a breve termine si è attivato per la prima volta dall’inizio di dicembre. In precedenza ha fornito eccellenti segnali di correzioni e rialzi. Il grafico sottostante, per gentile concessione di SimpleVisor.com, mostra il nostro indicatore proprietario di flusso di denaro e l’indicatore di convergenza della media mobile (MACD).

Sebbene questo segnale di vendita NON significhi che il mercato sta per crollare, suggerisce che nelle prossime due settimane o mesi il mercato probabilmente si consoliderà o scenderà. Per questo motivo la scorsa settimana abbiamo ridotto il rischio azionario in vista della riunione della Fed”.

In seguito a questo articolo, il mercato è sceso, superando la media mobile su 200 giorni rompendo il supporto critico del trend rialzista dai minimi di ottobre. Il mercato ha però mantenuto il supporto ai minimi di dicembre, mantenendo intatto il trend rialzista.

Questi segnali si sono ora invertiti, suggerendo agli investitori di aumentare con cautela il rischio azionario in vista di un rally a breve termine.

Il segnale di MoneyFlow è confermato anche dal “segnale di acquisto” dell’indicatore Moving Average Convergence Divergence (MACD) .

Come già detto, ci sono molte ragioni per rimanere cauti sui mercati nei prossimi 6-9 mesi, dato che l’ “effetto ritardo” dei rialzi dei tassi ha un impatto sia sull’economia che sugli utili.

Tuttavia, con questi segnali di acquisto in atto, gli investitori dovrebbero aumentare in misura modesta l’esposizione azionaria, poiché il percorso probabile per i prezzi delle azioni è di un aumento nelle prossime due settimane o due mesi. Come mostrato, l’obiettivo più probabile per S&P 500 è 4200 prima di incontrare una seria resistenza, un livello ragionevole per prendere profitto e ridurre nuovamente il rischio.

Tuttavia, la crisi bancaria ancora in atto potrebbe limitare il rialzo dei prezzi azionari nel breve termine, contenendo l’eventuale rally tra 4000 e 4100. Osserveremo i nostri indicatori tecnici alla ricerca del prossimo segnale di riduzione del rischio azionario, indipendentemente dalla posizione dei mercati.

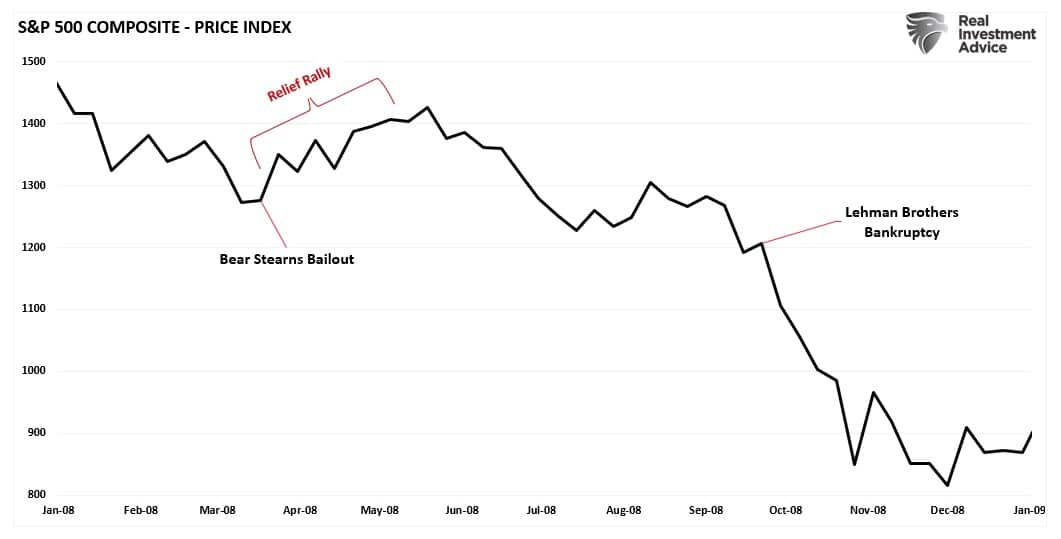

Ricordiamoci Bear Stearns

La domanda più ovvia è: “Come possono i mercati innescare segnali di acquisto rialzisti, e fare un rally, in presenza di una crisi bancaria globale?”.

Un breve ripasso della storia ci ricorda una situazione simile nelle prime fasi della “crisi dei mutui subprime”. All’epoca, Bear Stearns aveva due fondi ipotecari, ironicamente chiamati “High-Grade Structured Credit” e “High-Grade Structured Credit Enhances Leverage”, che sono falliti a causa dell’implosione del mercato del credito subprime e dell’evaporazione della liquidità. Il resto, come si suol dire, è storia.

Il 14 marzo 2008, la Federal Reserve Bank di New York (“FRBNY”) ha accettato di concedere un prestito di 25 miliardi di dollari a Bear Stearns, garantito da attività non vincolate di Bear Stearns, per fornire a quest’ultima la liquidità per un massimo di 28 giorni che il mercato si rifiutava di fornire. Poco dopo, FRBNY ha cambiato idea e ha comunicato a Bear Stearns che il prestito a 28 giorni non era disponibile per loro.

L’accordo fu quindi modificato in modo che FRBNY creasse una società (che alla fine divenne Maiden Lane LLC) per acquistare attività di Bear Stearns per un valore di 30 miliardi di dollari e JPMorgan Chase acquistasse Bear Stearns in uno scambio azionario del valore di 2 dollari per azione, ovvero meno del 7% del valore di mercato di Bear Stearns solo due giorni prima”. - Wikipedia

Il mercato è stato sotto pressione fin dall’inizio dell’anno per l’evolversi del dramma di Bear Stearns. Il successivo salvataggio e le rassicurazioni sulla “stabilità finanziaria” hanno catalizzato un rally di sollievo fino a giugno.

Conclusione

Come già detto, attualmente i mercati si trovano in una situazione simile, con un sentimento negativo degli investitori e le rassicurazioni della Federal Reserve sul fatto che il “sistema bancario è solido e resistente”.

Resta da vedere se lo sia o meno, e la dichiarazione di Powell mi ha ricordato la famigerata dichiarazione di Ben Bernanke davanti al Congresso nel 2007:

“Non ci aspettiamo ricadute significative dal mercato dei subprime al resto dell’economia o al sistema finanziario”.

Pur non dicendo che stiamo per avere una crisi finanziaria, suggerisco che c’è un elevato livello di rischio per i mercati.

- L’estrazione di liquidità dai mercati verso fondi del mercato monetario al 4% in più riduce il potere d’acquisto.

- L’economia sta rallentando, il che ridurrà la crescita degli utili.

- I precedenti rialzi dei tassi da parte della Fed iniziano solo ora ad avere un impatto sull’economia.

- Gli standard di prestito delle banche si stanno rapidamente restringendo, ponendo ulteriori vincoli alla crescita economica.

- L’inflazione sta rallentando, riducendo il potere di determinazione dei prezzi delle imprese e comprimendo i margini.

- La disoccupazione aumenterà nei prossimi mesi.

Proprio come nel 2008, l’economia era in recessione; non ce ne eravamo ancora resi conto perché i dati economici non la riflettevano pienamente. Tuttavia, con il senno di poi, la debacle di Bear Stearns è stata un indizio fondamentale della rottura di qualcosa nel sistema.

Anche se oggi vediamo molte somiglianze nel sistema finanziario, ciò non significa che i mercati non possano fare un rally basato esclusivamente sulla “speranza” e sull’ “ottimismo”.

Un rally verso 4200 è possibile, poiché la psicologia degli investitori non è sempre logica.

Tuttavia, useremo questo rally per ridurre il rischio e riequilibrare i portafogli per proteggerci dall’ultima fase ribassista di questo mercato, quando la recessione economica diventerà visibile.