- Tra le cause del mercato orso di quest’anno ci sono molti altri elementi oltre ai tassi di interesse in salita

- Storicamente, l’S&P 500 in realtà è salito in media nei tre, sei e dodici mesi successivi ad un aumento dei tassi della Fed

- La stagionalità suggerisce un ottobre difficile

All’inizio della settimana, la Federal Reserve ha annunciato il suo terzo aumento consecutivo da 75 punti base portando i tassi di interesse a livelli che non si vedevano dall’inizio della crisi finanziaria globale (GFC) di 14 anni fa.

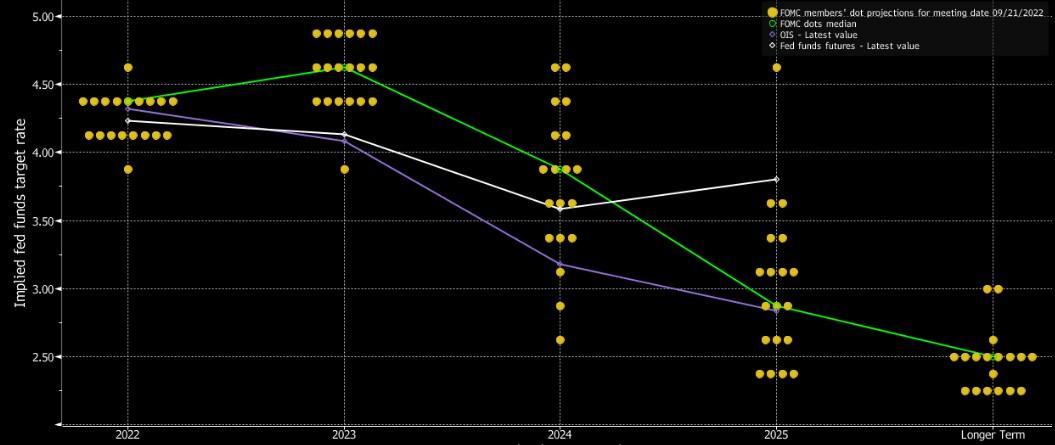

Le previsioni indicano che i tassi chiuderanno l’anno sopra il 4,25%, implicando un nuovo rialzo da 75 bps a novembre e da 50 bps a dicembre. Per il 2023, il tasso previsto è di ben il 4,6%.

Ed è qui che entra in gioco il dot plot. Il documento che contiene le prospettive sui tassi di interesse dei vari membri della Fed offre inoltre importanti indizi su dove potrebbero arrivare i tassi fino al 2025.

I pallini sul diagramma rappresentano i membri della commissione e la loro opinione sui futuri aumenti o tagli dei tassi. Tuttavia, non si sa a quale specifico membro appartenga il pallino.

Fonte: Fed

Lo storico rapporto della Fed col mercato

Tuttavia, se andiamo a vedere le ultime volte in cui la Fed ha alzato i tassi di interesse (1987, 1988, 1994, 1997, 1999, 2004 e 2015), noteremo che, in media l’S&P 500 in realtà è salito nei tre (+0,5%), sei (+7,1%) e dodici mesi (+10,2%) successivi agli aumenti.

Il dato su tre mesi sembra distorto dalla performance del 1997, quando l’indice era schizzato del 13,6%. Quindi, escludendo l’eccezione, il mercato ha registrato una serie di cali a breve termine ogni volta che la Fed ha alzato i tassi di interesse, per poi riprendersi subito dopo, con solidi ritorni sul medio termine.

In effetti, l’S&P 500 è sceso solo due volte sei mesi dopo un aumento della Fed (1994 e ora) e una volta nei dodici mesi seguenti (1987). Questa sarà la seconda volta?

Probabilmente sì, perché ci sono molti più elementi stavolta, come l’inflazione globale, il rischio di una recessione economica mondiale e la guerra russo-ucraina, di cui ancora non si vede la fine dopo sette mesi di combattimenti.

Dunque, malgrado la relazione storica che abbiamo evidenziato, non si può essere ragionevolmente ottimisti sui mercati azionari oggi. A Wall Street sicuramente non lo sono. Ad esempio:

- Bank of America crede che Wall Street non abbia ancora visto il peggio. Di recente la banca ha affermato che, in un contesto di inflazione alta e con la Federal Reserve che accelera con gli aumenti dei tassi di interesse, il trend in discesa dovrebbe essere prolungato con una recessione che probabilmente spingerà l’azionario a nuovi minimi.

- Ray Dalio ritiene che, se i tassi dovessero arrivare al 4,5% il prossimo anno, i prezzi dei titoli azionari potrebbero crollare di un altro 20%.

- In Europa, la tedesca Bundesbank ha dichiarato che i segnali di recessione nel paese sono sempre più evidenti.

Intanto, l’S&P 500 ha raggiunto una nuova cupa pietra miliare per il 2022: è sceso di oltre l’1% nel 25% dei giorni di scambi dell’anno.

Dall’inizio dell’adozione della settimana di scambi da 5 giorni, nel 1952, gli unici anni con una percentuale maggiore di giorni con -1% o più sono stati il 1974 (26,6%), 2002 (28,6%) e 2008 (29,6%). E questi tre anni si sono chiusi con l’indice crollato rispettivamente del 29,7%, 23,3% e 38,5%.

La stagionalità è un ulteriore problema per l’S&P 500

Le difficoltà per i mercati, ben lungi dallo sparire, restano invariate. Ma non solo a causa di inflazione e aumenti dei tassi di interesse. È dovuto anche al pattern stagionale.

In effetti, la seconda metà di settembre è uno dei periodi più difficili per il mercato azionario su base storica. L’S&P 500 è sceso ad una media dello 0,75% dal 1950. E non è tutto: ottobre è storicamente il mese più volatile dell’anno. In effetti, dalla Seconda Guerra Mondiale, la volatilità media è stata il 36% più alta della media degli altri 11 mesi dell’anno.

Nota: L’autore non possiede nessuno degli asset menzionati nell’articolo.