- Nasdaq +12,6% dal minimo del bear market del 13 ottobre

- I titoli tech ad alta crescita hanno visto una bella ripresa

- Comprate Block e Splunk, mentre diminuiscono i timori per l’inflazione e aumentano le speranze di una svolta della Fed

Il Nasdaq Composite ha visto una notevole ripresa dopo essere sceso al livello più debole dal luglio 2020 il mese scorso. L’indice legato al settore tech segna ora oltre +12% dai minimi di metà ottobre, facendo aumentare la fiducia che il settore abbia toccato il fondo dopo il selloff di un anno.

Il recente rally è stato incoraggiato dall’idea che l’inflazione possa essere al picco, e che quindi la Federal Reserve potrebbe diventare meno aggressiva con i suoi aumenti dei tassi di interesse.

Considerati questi aspetti, credo che Block (NYSE:SQ) e Splunk (NASDAQ:SPLK) siano in buona posizione per vedere i rispettivi titoli estendere la ripresa nei prossimi mesi.

Block

- Performance sull’anno in corso: -54,6%

- Percentuale dal massimo storico: -74,6%

- Capitalizzazione di mercato: 43,9 miliardi di dollari

Block ha visto una forte ripresa dopo essere sceso al minimo dall’aprile 2020 il 3 novembre, schizzando di circa il 20% finora quest’anno. Tuttavia, le azioni della società con sede a san Francisco, California, restano in calo del 54,6% sull’anno in corso (ytd).

Scambiato circa il 75% al di sotto del massimo storico dell’agosto 2021, gli investitori dovrebbero considerare di aggiungere Block in portafoglio, visto il forte slancio delle sue divisioni Cash App e Square.

La società guidata dall’ex AD di Twitter Jack Dorsey ha riportato utili e ricavi del Q3 che hanno battuto le aspettative all’inizio di questo mese, malgrado il macro-contesto difficile.

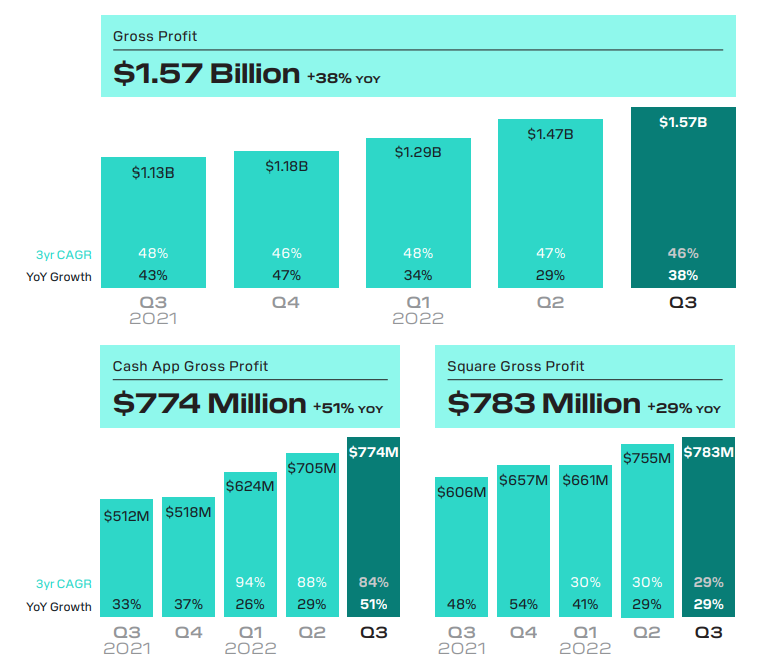

In totale, la compagnia ha registrato profitti lordi del Q3 di 1,57 miliardi di dollari, con +38% su base annua (yoy).

Il colosso fintech ha registrato gli afflussi di cassa trimestrali più alti mai visti, il che significa che più utenti hanno depositato denaro sugli account Cash App. L’app conta ora 49 milioni di utenti attivi mensilmente (MAU), +22,5% yoy.

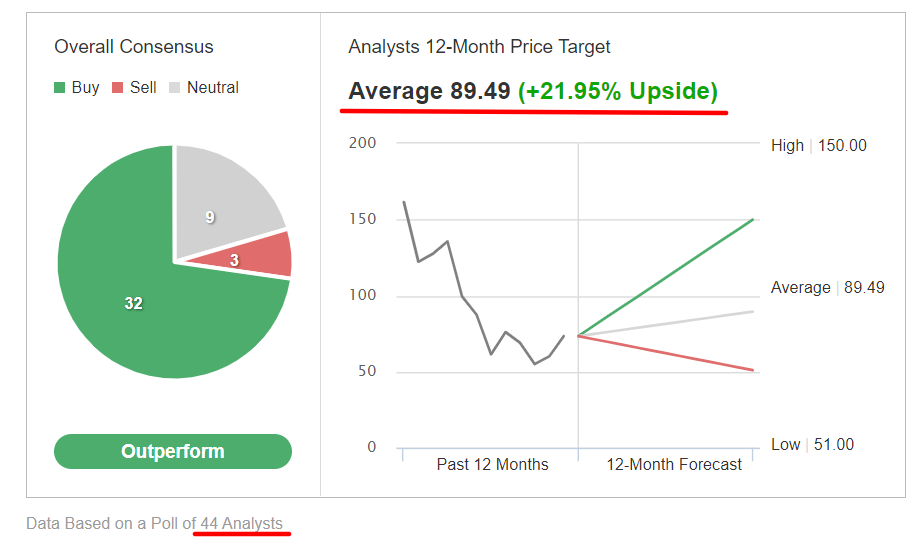

Non sorprende che Wall Street abbia un’opinione bullish a lungo termine sul titolo SQ, con 41 analisti su 44 sentiti da Investing.com che lo considerano “buy” o “hold”.

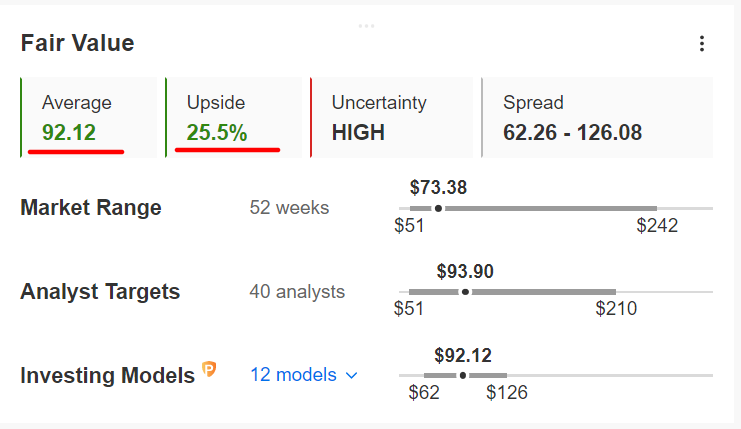

Il fair value medio per il titolo Block su InvestingPro implica un rialzo del 25,5%.

Considerata la sua posizione di leadership nell’industria dell’elaborazione dei pagamenti per dispositivi mobili, penso che Block potrebbe finalmente vedere le azioni arrivare al bottom dopo un brutale selloff che ha causato la perdita di quasi metà del suo valore di mercato nel 2022.

Splunk

- Performance sull’anno in corso: -26,5%

- Percentuale dal massimo storico: -62,3%

- Capitalizzazione di mercato: 13,8 miliardi di dollari

Splunk ha visto il suo titolo crollare del 26,5% quest’anno, avendo perso il favore degli investitori. Ma le azioni si sono riprese significativamente dopo essere scese al minimo di 52 settimane di 65 dollari a metà ottobre, con quasi +31% nell’ultimo mese.

Splunk è destinato ad estendere la ripresa nei prossimi mesi, grazie ai trend aziendali favorevoli mentre completa la transizione da un modello basato su una licenza perpetua ad uno su abbonamento SaaS.

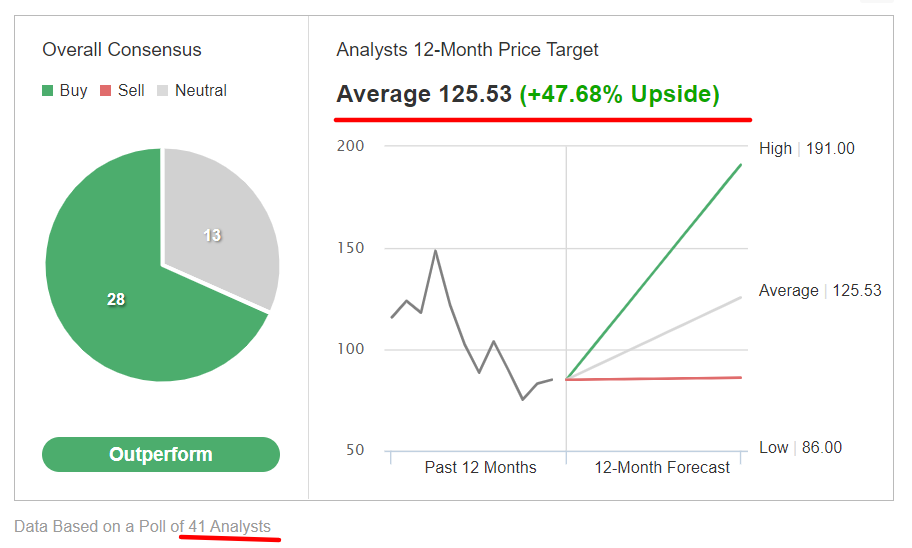

Tutti i 41 analisti intervistati da Investing.com considerano il titolo “buy” o “neutral”.

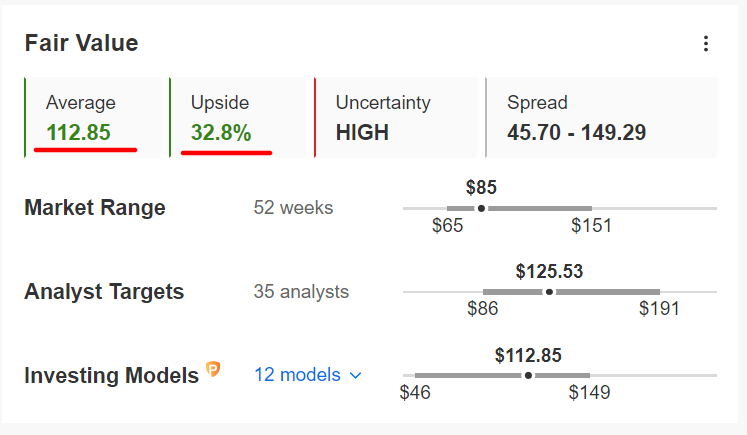

I modelli quantitativi di InvestingPro indicano un rialzo del 32,8% nei prossimi 12 mesi.

Splunk pubblicherà i risultati finanziari del terzo trimestre dopo la chiusura dei mercati statunitensi mercoledì 30 novembre. Le previsioni indicano EPS di 0,25 dollari, rispetto alla perdita di 0,37 dollari dell’anno scorso, mentre il fatturato dovrebbe schizzare del 27,5% yoy.

Gli analisti di Wall Street sono estremamente ottimisti in vista del report, secondo InvestingPro, ed hanno alzato le stime sugli EPS 32 volte negli ultimi 90 giorni per rispecchiare un’impennata di ben il 182,7% dalle loro aspettative iniziali.

L’investitore attivista Starboard Value, che spesso prende di mira compagnie software sottoperformanti, ha rivelato una partecipazione di quasi il 5% in Splunk il mese scorso. “Pensiamo che ci sia un significativo rialzo in Splunk”, ha affermato l’AD di Starboard Jeffrey Smith, notando che la compagnia potrebbe spingere i margini dei flussi di cassa disponibili e mantenere un forte profilo di crescita che gli permetterebbe di generare un flusso di cassa disponibile di 8-9 dollari ad azione entro il 2025.

Smith aggiunge che la compagnia risulta essere allettante come potenziale candidata ad un’acquisizione.

A febbraio, Splunk era valutata 18,4 miliardi di dollari e il Wall Street Journal aveva riportato che Cisco (NASDAQ:CSCO) aveva fatto un’offerta di oltre 20 miliardi per un’acquisizione, tuttavia le trattative sono poi saltate.

Nota: Al momento della scrittura, Jesse è long sul Dow Jones Industrial Average e sull’S&P 500 tramite SPDR Dow ETF e SPDR S&P 500 ETF. È anche long sull’Energy Select Sector SPDR ETF. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.

Quali azioni da considerare per il tuo prossimo trade?

Poteri di calcolo dell’IA nel mercato azionario italiano. I ProPicks IA di Investing.com stanno vincendo i portafogli azionari scelti dall’IA per Italia, USA e altri entusiasmanti mercati in giro per il mondo. La nostra migliore strategia, Tech Titans, ha quasi doppiato l’S&P 500 nel 2024 - uno degli anni più rialzisti della storia. E Le Migliori Italiane, pensato per una grande esposizione, sta mostrando rialzi del +560% con 10 anni di performance back-tested. Quale azione in Italia sarà la prossima a schizzare?

Sblocca i ProPicks AI