- Numerose compagnie Fintech brasiliane di recente hanno deciso di debuttare sulla borsa statunitense.

- Abbiamo deciso di analizzare queste compagnie usando i dettagli di InvestingPro.

- In questo articolo, vedremo cinque compagnie da prendere in considerazione per un’esposizione al settore fintech.

- Investite come i grandi fondi con meno di 9 dollari al mese con il nostro strumento di selezione titoli ProPicks, potenziato dall’intelligenza artificiale. Per saperne di più>>

- Fair Value: 10,02 dollari (-13,2%)

- Target analisti: 12,15 dollari

- Punteggio di salute finanziaria: 4

- Market Cap: 55,05 miliardi di dollari

- Fair Value: 24,75 dollari (+48,7%)

- Target analisti: 19,51 dollari

- Punteggio di salute finanziaria: 4

- Market Cap: 5,14 miliardi di dollari

- Fair Value: 34,41 dollari (+42,8%)

- Target analisti: 30,51 dollari

- Punteggio di salute finanziaria: 2,69 (C)

- Market Cap: 13,2 miliardi di dollari

- Fair Value: 22,52 dollari (+74,6%)

- Target analisti: 16,20 dollari

- Punteggio di salute finanziaria: 4

- Market Cap: 4,07 miliardi di dollari

- Fair Value: 7,28 dollari (+30%)

- Target analisti: 5,70 dollari

- Punteggio di salute finanziaria: 3

- Market Cap: 2,25 miliardi di dollari

Di recente, numerose compagnie fintech brasiliane hanno deciso di sbarcare a Wall Street, scegliendo il trading sul NYSE sul Nasdaq per motivi come liquidità, visibilità, sicurezza e bassa volatilità.

Usando gli strumenti avanzati di InvestingPro, abbiamo analizzato queste compagnie per determinare quale spicchi di più. Ci siamo concentrati sulle prime cinque in termini di market cap.

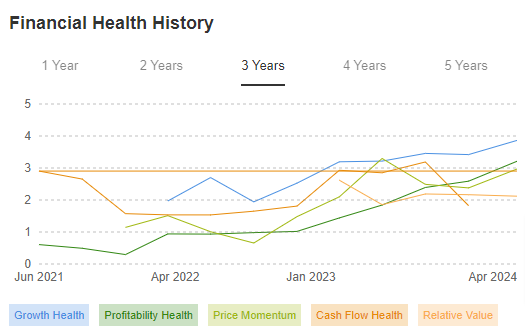

1. Nubank

Nubank (NYSE:NU) è una compagnia brasiliana famosa a livello internazionale, soprattutto per via degli investimenti di Warren Buffet. È anche una delle banche più popolari del Brasile.

Sebbene il suo rapporto P/L di 55x possa sembrare alto, in realtà è favorevole rispetto alla crescita dei profitti a breve termine del settore. Inoltre, i profitti dovrebbero continuare a crescere quest’anno.

In particolare, il flusso di cassa libero e le entrate operative mostrano forte crescita, segnale di una robusta salute finanziaria.

Fonte: InvestingPro

Tuttavia, due analisti di recente hanno abbassato le stime sulla compagnia. Inoltre, il debito a breve termine di Nubank supera gli asset netti. Tra le cinque fintech presentate, Nubank è l’unica considerata costosa da InvestingPro.

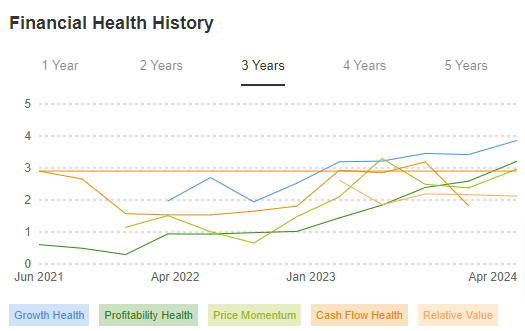

2. StoneCo

StoneCo (NASDAQ:STNE), nota per i suoi POS, vanta numerosi aspetti positivi. Tra questi, un perfetto punteggio Piotroski di 9 su 9 e aumenti di profitto previsti per l’anno.

Stone sta anche attivamente riacquistando azioni, una mossa solitamente ben accolta dal mercato. Tuttavia, non paga dividendi agli azionisti.

Fonte: InvestingPro

Per quanto riguarda la salute finanziaria, i recenti trend di Stone per profitti, debiti e fatturato sono stati positivi, con una performance leggermente sopra la media.

Il ritorno sul capitale investito negli ultimi due anni è di un buon 17,5%, con un considerevole tasso di crescita del 101,0% nello stesso periodo. Inoltre, InvestingPro suggerisce che c’è il potenziale di un aumento di oltre il 40% del prezzo delle azioni.

3. XP

Xp Inc (NASDAQ:XP), un importante broker in Brasile, è stato un pioniere negli investimenti popolari qui. La redditività è rimasta forte ultimamente e la compagnia sta attivamente riacquistando azioni.

Tuttavia, vale la pena notare l’elevato rapporto P/L d 17x rispetto ai risultati a breve termine e il fatto che non paghi i dividendi agli azionisti.

Fonte: InvestingPro

La salute finanziaria è leggermente sotto la media, ma non preoccupa. La compagnia genera costantemente ricavi elevati, mantiene il profitto netto e ha visto una crescita cumulativa del flusso di cassa negli ultimi anni.

Inoltre, c’è un potenziale di rialzo di oltre il 40% al fair value.

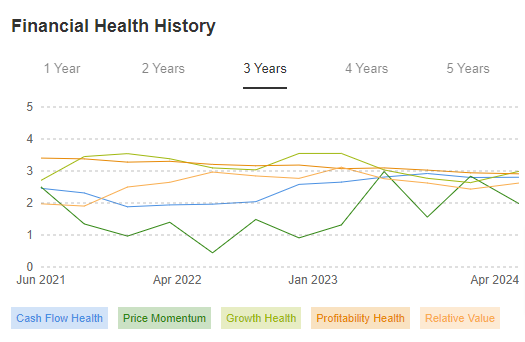

4. PagSeguro

PagSeguro (NYSE:PAGS), un importante operatore nella gestione dei pagamenti e nei servizi POS, brilla con il punteggio di salute finanziaria più alto tra tutte le compagnie elencate.

Con un ROIC sopra 30,0%, spicca nel settore, sia attualmente che negli ultimi anni.

Fonte: InvestingPro

La compagnia ha punteggi eccellenti nei flussi di cassa (3,08), nella crescita (3,25), redditività (3,59) e nel valore relativo (3,47), tutti elementi che contribuiscono alle sue prospettive positive.

Gli analisti stanno rivedendo le loro previsioni al rialzo per i prossimi risultati, anticipando profitti più alti mentre la compagnia riacquista azioni. Inoltre, PagSeguro vanta il potenziale di rialzo più alto della lista, quasi 70,0%.

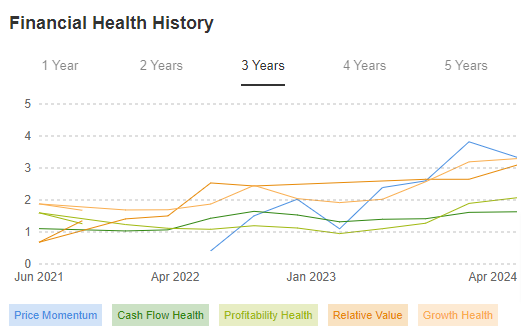

5. Inter

Inter (NASDAQ:INTR) inizialmente ha debuttato su B3 ma è passata al trading su Nasdaq nel 2022. I maggiori analisti prevedono aumenti di vendite e profitti per la compagnia nel 2024.

Fonte: InvestingPro

Nonostante gli alti ritorni degli ultimi mesi, Inter, nota anche come Roxinho, non distribuisce dividendi. Tuttavia, affronta delle sfide come margini di profitto bassi ed elevati multipli di valutazione.

Uno dei punti di forza di Inter è la crescita degli utili per azione e del profitto operativo negli ultimi anni. Gli analisti suggeriscono che la banca ha un potenziale di rialzo di oltre il 20% nel medio termine.

***

Ricordatevi di approfittare dello sconto di InvestingPro+ sul piano annuale (cliccando QUI), per poter scoprire titoli sottovalutati e sopravvalutati usando strumenti esclusivi: ProPicks, portafogli azionari gestiti dall’intelligenza artificiale e analisi degli esperti.

Utilizzate ProTips per informazioni semplificate e dati, gli indicatori del Fair Value e della salute finanziaria per una rapida idea sul potenziale e i rischi dei titoli, gli stock screener, i dati finanziari storici su migliaia di titoli e tanto altro!

Per un periodo limitato, i lettori possono ottenere uno sconto del 10% sugli abbonamenti Pro e Pro+ per uno e due anni, con il codice promozionale “INVESTIR”. Abbonatevi ora!

Nota: L’autore ha posizioni long su Paypal (NASDAQ:PYPL), S&P 500 e Nasdaq. Questo articolo è stato scritto solo a scopo informativo; non costituisce una sollecitazione, un’offerta, un consiglio o una raccomandazione a investire in quanto tale e non intende in alcun modo incoraggiare l’acquisto di attività. Vorrei ricordarvi che qualsiasi tipo di attività viene valutata da più punti di vista ed è altamente rischiosa; pertanto, ogni decisione di investimento e il rischio associato restano a carico dell’investitore.