La prima sessione dopo la storica decisione della Fed di tagliare i tassi d'interesse di 50 punti base ha portato un'ondata di entusiasmo nei mercati. Un cambio di rotta significativo: dalla priorità inflessibile di combattere l'inflazione, la Fed sembra ora concentrata nel sostenere l'economia e mitigare un rallentamento troppo brusco. I mercati hanno risposto con un grande rally, segno che gli investitori stanno scommettendo su un atterraggio morbido e vedono affievolirsi i timori di una recessione.

La reazione è stata forte soprattutto sulle azioni. Il Dow Jones è balzato di oltre 500 punti, superando per la prima volta la soglia dei 42.000, mentre l'S&P 500 ha guadagnato l'1,7%, registrando così la sua terza miglior performance giornaliera dell'anno. Entrambi gli indici hanno toccato nuovi massimi storici, con l'S&P 500 che ha segnato il suo 39° nuovo massimo storico del 2024, ampliando il rally di quest'anno a quasi il 20%. È impressionante vedere come il mercato continui a riscrivere la propria storia, giorno dopo giorno.

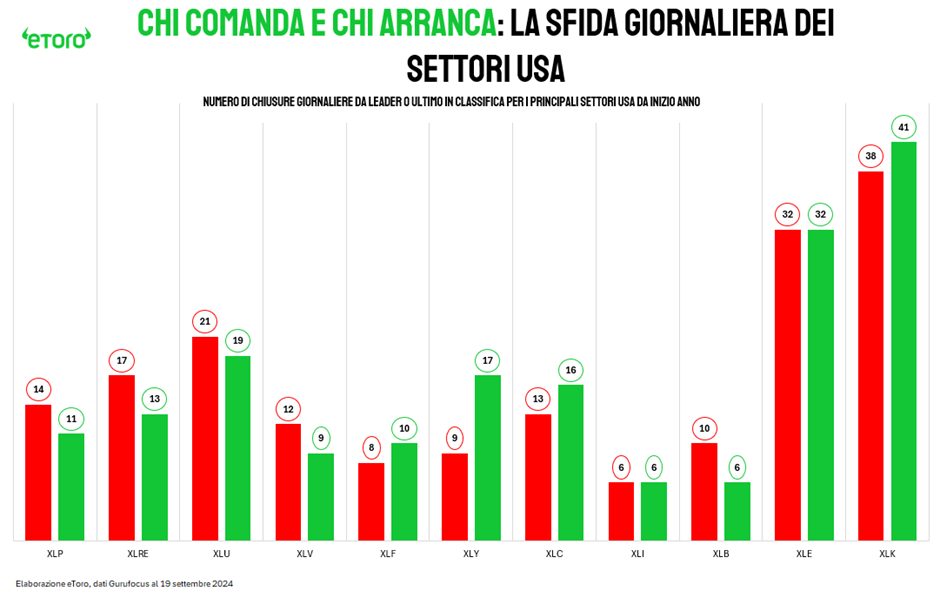

La tecnologia, ancora una volta, è stata la regina della giornata, confermandosi al vertice delle performance giornaliere tra gli 11 settori dell'indice statunitense per la quarantunesima volta. Al contrario, i beni di prima necessità hanno chiuso in fondo alla classifica, segnando la loro quattordicesima sconfitta dall'inizio dell'anno.

Le azioni di colossi tecnologici come Nvidia e AMD (NASDAQ:AMD) hanno registrato aumenti rispettivamente del 4% e del 6%, mentre Meta (ieri su nuovi massimi storici) e Alphabet (NASDAQ:GOOGL) hanno guadagnato il 4% e il 2%. Anche i settori più legati alla crescita economica, come finanza e industria, ne hanno beneficiato: JPMorgan ha guadagnato l'1,4%, mentre Caterpillar e Home Depot sono salite del 5% e dell'1,6%. E non sono state solo le grandi capitalizzazioni a festeggiare: le piccole aziende, misurate dal Russell 2000 sono cresciute per la settima sessione consecutiva.

Questo rally diffuso riflette una fiducia crescente nella capacità della Fed di mantenere il giusto equilibrio tra il controllo dell'inflazione e la protezione della crescita economica. I dati sulle richieste di sussidi di disoccupazione, che sono scesi oltre le aspettative, rafforzano questa fiducia. In effetti, il calo delle richieste settimanali a 219.000, ben al di sotto delle stime di 230.000, segna il livello più basso degli ultimi quattro mesi. È un segnale che, nonostante un rallentamento nelle nuove assunzioni, il mercato del lavoro resta solido e i datori di lavoro preferiscono ridurre le assunzioni piuttosto che ricorrere a licenziamenti significativi.

Guardando ai settori, la tecnologia ha ieri dimostrato la sua forza, con 60 dei 67 titoli nell'ETF XLK che hanno chiuso in positivo. Di contro, il settore dei beni di consumo di base, che rappresenta meno del 6% dell'S&P 500, ha visto correzioni in 30 dei suoi 38 titoli. Il divario di performance tra i titoli ciclici e quelli difensivi è stato evidente: mentre i ciclici hanno guadagnato il 2,28%, grazie al minor timore di una recessione, i titoli difensivi hanno registrato un più modesto +0,19%, pur mantenendo una stabilità che non va sottovalutata.

Il Nasdaq 100 ha registrato un balzo del 2,6%, avvicinandosi al 4% dai suoi massimi storici, mentre il Russell 2000 è salito per il settimo giorno consecutivo. I fondamentali dell'economia statunitense appaiono sani, e l'attenzione degli investitori si è ora spostata sulla rapidità con cui la Fed potrebbe continuare a ridurre i tassi.

Negli ultimi giorni si è notata una crescente propensione al rischio, un cambiamento interessante dopo le recenti sovraperformance dei settori difensivi. Non va dimenticato che le utilities hanno dominato i rialzi settoriali dall'inizio dell'anno sull'S&P 500, ma adesso l'analisi intra-market mostra un'inversione. Un segnale chiave è il calo del rapporto XLU/XRT, che misura la performance relativa tra il settore delle utilities e il retail. Dopo i forti rialzi registrati da marzo, questo rapporto ha iniziato a scendere, suggerendo che gli investitori stiano gradualmente puntando su una ripresa economica o, perlomeno, su una correzione meno severa.

Anche nel mondo delle materie prime si osserva una maggiore propensione al rischio. I metalli industriali come rame e alluminio stanno registrando rialzi significativi, mentre il Bitcoin ha superato di nuovo i 63.000 dollari, trovando ora resistenze sulla media mobile a 200 giorni.

Questo movimento si riflette anche nel mercato obbligazionario, dove il rapporto tra l'HYG (ETF composto da obbligazioni high yield, quindi più rischiose) e l'IEI (ETF basato sui Treasury a medio termine, considerati più sicuri) sta crescendo. Un aumento di questo rapporto indica che gli investitori sono disposti ad accettare più rischio, preferendo obbligazioni speculative rispetto ai più tradizionali titoli di Stato. Questo potrebbe segnalare un rinnovato ottimismo nei mercati, nonostante le incognite economiche, o semplicemente una caccia a rendimenti più elevati a causa della compressione dei tassi sui titoli di Stato.

Tuttavia, nonostante questa rinnovata fiducia, ci sono segnali che suggeriscono una certa prudenza. Il Fear & Greed Index, ad esempio, è tornato su livelli di avidità, con un valore di 66 punti, un dato che non vedevamo da aprile scorso. Parallelamente, l'indice SKEW – che misura la propensione degli investitori a proteggersi da eventi estremi – ha raggiunto i massimi degli ultimi 12 mesi. Questo indica che c’è una crescente preoccupazione per i cosiddetti “tail risk”, ovvero eventi rari ma potenzialmente devastanti, che potrebbero provocare forti oscillazioni nei mercati.

È interessante notare che, mentre lo SKEW tocca nuovi massimi, altri indicatori di volatilità come il VIX sono in calo. Una divergenza che sembra voler dire come, nonostante la calma apparente riflessa da un VIX basso, c'è una crescente preoccupazione per eventi estremi riflessa nello SKEW in aumento. Ovvero come, sebbene i mercati sembrino stabili, ci sono segnali di tensione sottostante non visibili nel breve termine, ma che potrebbero manifestarsi in movimenti più ampi e improvvisi. Il tutto mentre oggi è il giorno delle "triple streghe" (quando scadono contemporaneamente futures su indici, opzioni su indici e opzioni su azioni), con 5,1 trilioni di dollari di opzioni destinate a scadere, che potrebbe rendere questo quadro più volatile e difficile da interpretare. Sarà davvero interessante osservare come si evolverà la situazione nei prossimi giorni.

Infine, oggi sarà l'ultima giornata di contrattazioni sul principale indice statunitense per American Airlines Group, Etsy e Bio-Rad Laboratories. Da lunedì, questi titoli saranno sostituiti da Palantir Technologies, Dell Technologies ed Erie Indemnity. Questo ribilanciamento aggiunge due ulteriori titoli tecnologici a un indice già fortemente orientato verso il tech: attualmente il settore rappresenta il 31% dell'S&P 500.

Il settore tecnologico, infatti, ha avuto un ruolo da protagonista nell'S&P 500 quest'anno, con cinque nuove entrate e nessuna uscita, dimostrando quanto la tecnologia sia centrale nel panorama di mercato. Dall'inizio dell'anno, l'indice ha visto ben cinque ribilanciamenti con l'uscita di 11 aziende e altrettanti nuovi ingressi, ma il peso della tecnologia è rimasto intatto, se non rafforzato.

Gabriel Debach

eToro Italian Market Analyst

Disclaimer: Questa comunicazione è solo a scopo informativo ed educativo e non deve essere considerata come consulenza di investimento, raccomandazione personale o offerta, né sollecitazione all'acquisto o alla vendita di strumenti finanziari. Questo materiale è stato preparato senza tenere conto degli obiettivi di investimento o della situazione finanziaria di un particolare destinatario e non è stato redatto in conformità ai requisiti legali e normativi per promuovere una ricerca indipendente. Qualsiasi riferimento alla performance passata o futura di uno strumento finanziario, indice o prodotto di investimento confezionato non è, e non deve essere considerato, un indicatore affidabile dei risultati futuri. eToro non rilascia alcuna dichiarazione e non assume alcuna responsabilità in merito all'accuratezza o completezza del contenuto di questa pubblicazione.

La reazione è stata forte soprattutto sulle azioni. Il Dow Jones è balzato di oltre 500 punti, superando per la prima volta la soglia dei 42.000, mentre l'S&P 500 ha guadagnato l'1,7%, registrando così la sua terza miglior performance giornaliera dell'anno. Entrambi gli indici hanno toccato nuovi massimi storici, con l'S&P 500 che ha segnato il suo 39° nuovo massimo storico del 2024, ampliando il rally di quest'anno a quasi il 20%. È impressionante vedere come il mercato continui a riscrivere la propria storia, giorno dopo giorno.

La tecnologia, ancora una volta, è stata la regina della giornata, confermandosi al vertice delle performance giornaliere tra gli 11 settori dell'indice statunitense per la quarantunesima volta. Al contrario, i beni di prima necessità hanno chiuso in fondo alla classifica, segnando la loro quattordicesima sconfitta dall'inizio dell'anno.

Le azioni di colossi tecnologici come Nvidia e AMD (NASDAQ:AMD) hanno registrato aumenti rispettivamente del 4% e del 6%, mentre Meta (ieri su nuovi massimi storici) e Alphabet (NASDAQ:GOOGL) hanno guadagnato il 4% e il 2%. Anche i settori più legati alla crescita economica, come finanza e industria, ne hanno beneficiato: JPMorgan ha guadagnato l'1,4%, mentre Caterpillar e Home Depot sono salite del 5% e dell'1,6%. E non sono state solo le grandi capitalizzazioni a festeggiare: le piccole aziende, misurate dal Russell 2000 sono cresciute per la settima sessione consecutiva.

Questo rally diffuso riflette una fiducia crescente nella capacità della Fed di mantenere il giusto equilibrio tra il controllo dell'inflazione e la protezione della crescita economica. I dati sulle richieste di sussidi di disoccupazione, che sono scesi oltre le aspettative, rafforzano questa fiducia. In effetti, il calo delle richieste settimanali a 219.000, ben al di sotto delle stime di 230.000, segna il livello più basso degli ultimi quattro mesi. È un segnale che, nonostante un rallentamento nelle nuove assunzioni, il mercato del lavoro resta solido e i datori di lavoro preferiscono ridurre le assunzioni piuttosto che ricorrere a licenziamenti significativi.

Guardando ai settori, la tecnologia ha ieri dimostrato la sua forza, con 60 dei 67 titoli nell'ETF XLK che hanno chiuso in positivo. Di contro, il settore dei beni di consumo di base, che rappresenta meno del 6% dell'S&P 500, ha visto correzioni in 30 dei suoi 38 titoli. Il divario di performance tra i titoli ciclici e quelli difensivi è stato evidente: mentre i ciclici hanno guadagnato il 2,28%, grazie al minor timore di una recessione, i titoli difensivi hanno registrato un più modesto +0,19%, pur mantenendo una stabilità che non va sottovalutata.

Il Nasdaq 100 ha registrato un balzo del 2,6%, avvicinandosi al 4% dai suoi massimi storici, mentre il Russell 2000 è salito per il settimo giorno consecutivo. I fondamentali dell'economia statunitense appaiono sani, e l'attenzione degli investitori si è ora spostata sulla rapidità con cui la Fed potrebbe continuare a ridurre i tassi.

Negli ultimi giorni si è notata una crescente propensione al rischio, un cambiamento interessante dopo le recenti sovraperformance dei settori difensivi. Non va dimenticato che le utilities hanno dominato i rialzi settoriali dall'inizio dell'anno sull'S&P 500, ma adesso l'analisi intra-market mostra un'inversione. Un segnale chiave è il calo del rapporto XLU/XRT, che misura la performance relativa tra il settore delle utilities e il retail. Dopo i forti rialzi registrati da marzo, questo rapporto ha iniziato a scendere, suggerendo che gli investitori stiano gradualmente puntando su una ripresa economica o, perlomeno, su una correzione meno severa.

Anche nel mondo delle materie prime si osserva una maggiore propensione al rischio. I metalli industriali come rame e alluminio stanno registrando rialzi significativi, mentre il Bitcoin ha superato di nuovo i 63.000 dollari, trovando ora resistenze sulla media mobile a 200 giorni.

Questo movimento si riflette anche nel mercato obbligazionario, dove il rapporto tra l'HYG (ETF composto da obbligazioni high yield, quindi più rischiose) e l'IEI (ETF basato sui Treasury a medio termine, considerati più sicuri) sta crescendo. Un aumento di questo rapporto indica che gli investitori sono disposti ad accettare più rischio, preferendo obbligazioni speculative rispetto ai più tradizionali titoli di Stato. Questo potrebbe segnalare un rinnovato ottimismo nei mercati, nonostante le incognite economiche, o semplicemente una caccia a rendimenti più elevati a causa della compressione dei tassi sui titoli di Stato.

Tuttavia, nonostante questa rinnovata fiducia, ci sono segnali che suggeriscono una certa prudenza. Il Fear & Greed Index, ad esempio, è tornato su livelli di avidità, con un valore di 66 punti, un dato che non vedevamo da aprile scorso. Parallelamente, l'indice SKEW – che misura la propensione degli investitori a proteggersi da eventi estremi – ha raggiunto i massimi degli ultimi 12 mesi. Questo indica che c’è una crescente preoccupazione per i cosiddetti “tail risk”, ovvero eventi rari ma potenzialmente devastanti, che potrebbero provocare forti oscillazioni nei mercati.

È interessante notare che, mentre lo SKEW tocca nuovi massimi, altri indicatori di volatilità come il VIX sono in calo. Una divergenza che sembra voler dire come, nonostante la calma apparente riflessa da un VIX basso, c'è una crescente preoccupazione per eventi estremi riflessa nello SKEW in aumento. Ovvero come, sebbene i mercati sembrino stabili, ci sono segnali di tensione sottostante non visibili nel breve termine, ma che potrebbero manifestarsi in movimenti più ampi e improvvisi. Il tutto mentre oggi è il giorno delle "triple streghe" (quando scadono contemporaneamente futures su indici, opzioni su indici e opzioni su azioni), con 5,1 trilioni di dollari di opzioni destinate a scadere, che potrebbe rendere questo quadro più volatile e difficile da interpretare. Sarà davvero interessante osservare come si evolverà la situazione nei prossimi giorni.

Infine, oggi sarà l'ultima giornata di contrattazioni sul principale indice statunitense per American Airlines Group, Etsy e Bio-Rad Laboratories. Da lunedì, questi titoli saranno sostituiti da Palantir Technologies, Dell Technologies ed Erie Indemnity. Questo ribilanciamento aggiunge due ulteriori titoli tecnologici a un indice già fortemente orientato verso il tech: attualmente il settore rappresenta il 31% dell'S&P 500.

Il settore tecnologico, infatti, ha avuto un ruolo da protagonista nell'S&P 500 quest'anno, con cinque nuove entrate e nessuna uscita, dimostrando quanto la tecnologia sia centrale nel panorama di mercato. Dall'inizio dell'anno, l'indice ha visto ben cinque ribilanciamenti con l'uscita di 11 aziende e altrettanti nuovi ingressi, ma il peso della tecnologia è rimasto intatto, se non rafforzato.

Gabriel Debach

eToro Italian Market Analyst

Disclaimer: Questa comunicazione è solo a scopo informativo ed educativo e non deve essere considerata come consulenza di investimento, raccomandazione personale o offerta, né sollecitazione all'acquisto o alla vendita di strumenti finanziari. Questo materiale è stato preparato senza tenere conto degli obiettivi di investimento o della situazione finanziaria di un particolare destinatario e non è stato redatto in conformità ai requisiti legali e normativi per promuovere una ricerca indipendente. Qualsiasi riferimento alla performance passata o futura di uno strumento finanziario, indice o prodotto di investimento confezionato non è, e non deve essere considerato, un indicatore affidabile dei risultati futuri. eToro non rilascia alcuna dichiarazione e non assume alcuna responsabilità in merito all'accuratezza o completezza del contenuto di questa pubblicazione.