- Le vendite al dettaglio, gli interventi della Fed e gli utili del terzo trimestre saranno al centro dell’attenzione questa settimana.

- Netflix è da comprare se si prevede una crescita degli utili e degli abbonati.

- Walgreens Boots Alliance è da vendere in caso di utili deludenti e di previsioni di crescita.

- Sei alla ricerca di idee di trading per navigare nell’attuale volatilità del mercato? Sblocca l’accesso ai titoli vincenti selezionati dall’IA di InvestingPro!

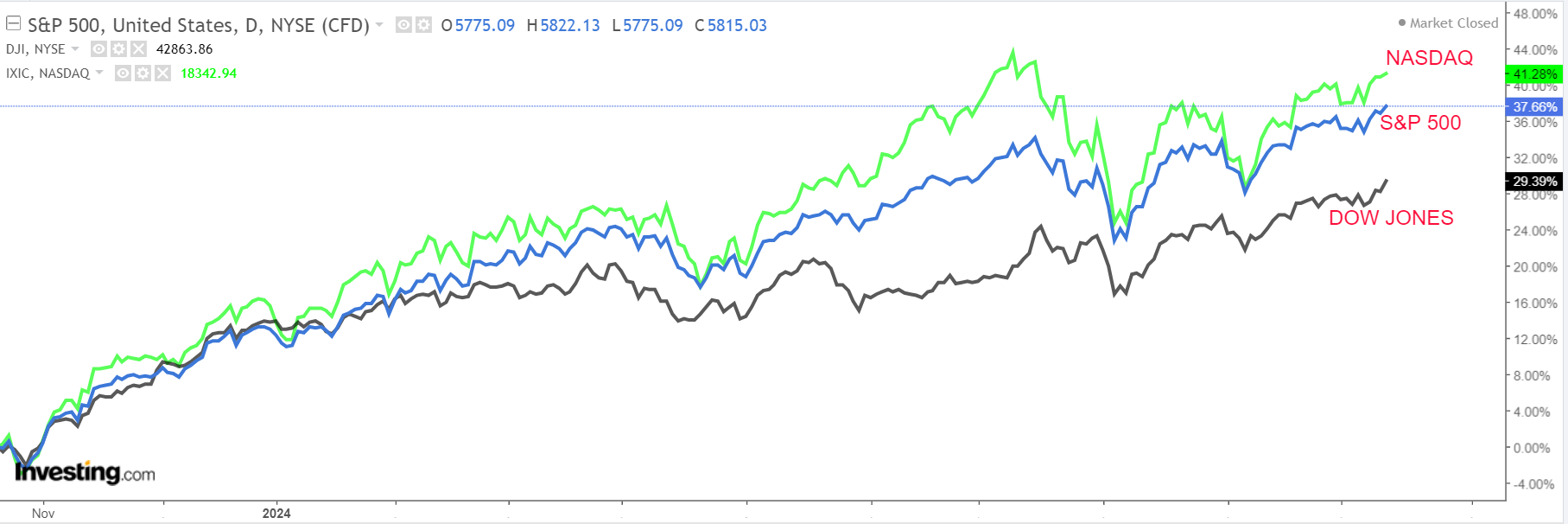

I titoli azionari statunitensi hanno chiuso in rialzo venerdì, concludendo la loro quinta settimana vincente di fila, mentre gli investitori hanno assimilato la prima serie di utili del terzo trimestre e hanno continuato a valutare i piani della Federal Reserve in materia di tassi di interesse per i prossimi mesi.

Per la settimana, il benchmark S&P 500 e il blue-chip Dow Jones Industrial Average sono saliti rispettivamente dell’1,1% e dell’1,2%. Entrambe le medie hanno raggiunto nuovi massimi storici e hanno chiuso a livelli record. L’indice tecnologico Nasdaq Composite ha guadagnato l’1,1%.

Fonte: Investing.com

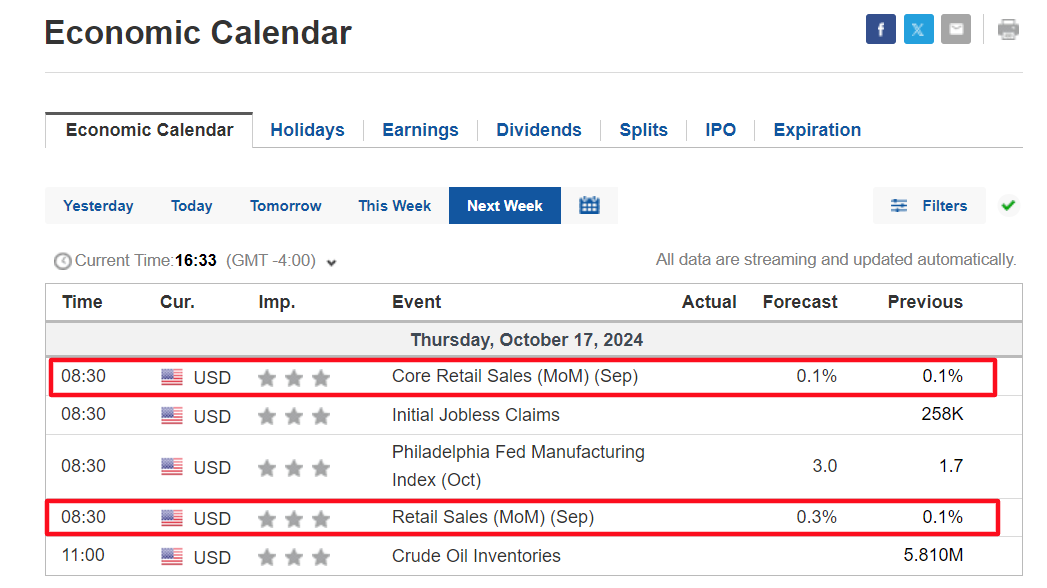

La settimana prossima, che vedrà il mercato azionario statunitense chiuso lunedì in occasione del Colombus Day, si preannuncia ancora una volta impegnativa per gli investitori, che dovranno valutare le prospettive dell’economia, dei tassi d’interesse e degli utili societari.

La notizia più importante del calendario economico sarà il rapporto sulle vendite al dettaglio negli Stati Uniti per il mese di settembre, con gli economisti che stimano un aumento dello 0,3% dopo che le vendite sono aumentate dello 0,1% nel mese precedente

Source: Investing.com

A ciò si aggiungerà una nutrita serie di oratori della Fed, con governatori del calibro di Neel Kashkari, Christopher Waller, Mary Daly e Adriana Kugler che terranno degli interventi pubblici.

I dati aggiornati a domenica mostrano che gli investitori vedono l’86% di possibilità che la Fed tagli i tassi di 25 punti base nella riunione politica del 7 novembre e il 14% di possibilità che non intervenga, secondo lo strumento di monitoraggio della Fed di Investing.com.

Nel frattempo, la stagione degli utili del terzo trimestre entra nel vivo, con Netflix (NASDAQ:NFLX) in testa. Tra le altre società di alto profilo che presenteranno i loro bilanci figurano Bank of America (NYSE:BAC), Citigroup (NYSE:C), Goldman Sachs (NYSE:GS), Morgan Stanley (NYSE:MS), American Express (NYSE:AXP), Johnson & Johnson (NYSE:JNJ), UnitedHealth (NYSE:UNH), Procter & Gamble (NYSE:PG), Walgreens Boots Alliance (NASDAQ:WBA), United Airlines (NASDAQ:UAL), ASML (AS:ASML) e Taiwan Semiconductor (NYSE:TSM).

Indipendentemente dalla direzione che prenderà il mercato, qui di seguito evidenzio un titolo che probabilmente sarà richiesto e un altro che potrebbe subire un nuovo ribasso. Ricordate però che il mio orizzonte temporale è solo per la settimana a venire, da lunedì 14 a venerdì 18 ottobre.

Da comprare: Netflix

Prevedo un’altra forte performance per le azioni di Netflix questa settimana, poiché il rapporto sugli utili del terzo trimestre del gigante dello streaming batterà facilmente le stime grazie all’andamento favorevole della domanda dei consumatori e al miglioramento delle prospettive fondamentali.

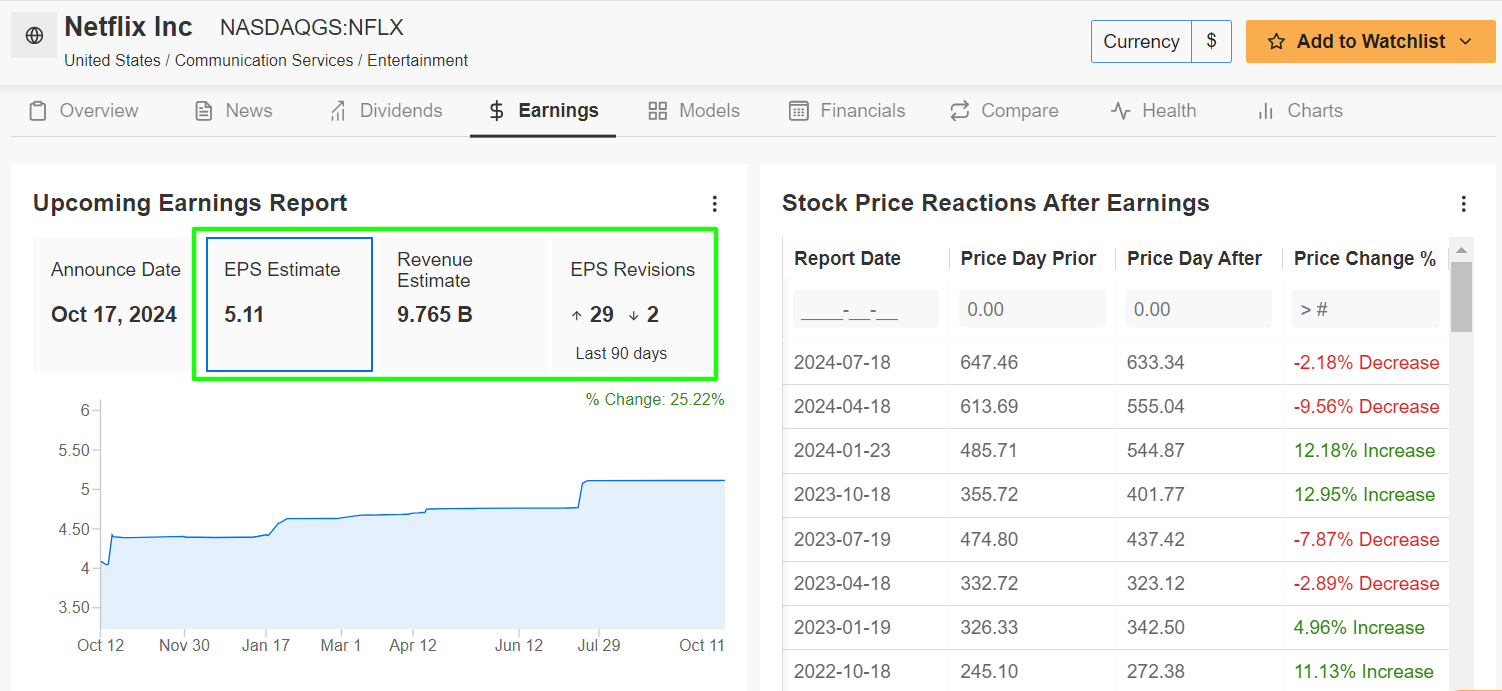

La rete televisiva via Internet con sede a Los Gatos, California, pubblicherà l’aggiornamento del terzo trimestre dopo la chiusura del mercato statunitense, giovedì alle 16:00 ET. Alle 17:00 è prevista la call con i co-CEO Ted Sarandos e Greg Peters.

Secondo il mercato delle opzioni, gli operatori di mercato si aspettano una notevole oscillazione del titolo NFLX dopo il calo dei dati, con un possibile movimento implicito del 7,9% in entrambe le direzioni.

Le stime sugli utili sono state riviste al rialzo 29 volte negli ultimi 90 giorni, a testimonianza della crescente fiducia degli analisti. Sono state rilevate solo due revisioni al ribasso, sottolineando il sentimento rialzista di Wall Street nei confronti di Netflix.

Le recenti misure di riduzione dei costi dell’azienda, insieme alla sua capacità di far crescere gli abbonati, l’hanno posizionata come attore dominante nello spazio dello streaming.

Fonte: InvestingPro

Netflix dovrebbe guadagnare 4,53 dollari per azione, con un balzo del 37% rispetto all’utile per azione di 3,11 dollari del periodo precedente. Nel frattempo, si prevede che il fatturato aumenterà del 14,3% rispetto all’anno precedente, raggiungendo i 9,76 miliardi di dollari.

Se confermata, questa cifra rappresenterebbe il fatturato trimestrale più alto nei 27 anni di storia di Netflix, grazie alla forte domanda per il suo livello a basso costo e con supporto pubblicitario e al continuo giro di vite dell’azienda sulla condivisione delle password, una mossa che ha spinto un maggior numero di utenti a sottoscrivere un proprio account.

Per questo motivo, ritengo che Netflix manterrà il suo solido ritmo di aggiunta di abbonati netti allo streaming e supererà facilmente le stime di Wall Street di circa 4,2 milioni di nuovi abbonati globali aggiunti nel terzo trimestre.

Il titolo NFLX ha toccato un nuovo massimo storico di 736 dollari venerdì prima di chiudere a 722,79 dollari. Ai livelli attuali, Netflix ha una capitalizzazione di mercato di 310,2 miliardi di dollari.

Fonte: Investing.com

Le azioni sono cresciute del 48,4% su base annua.

InvestingPro evidenzia le prospettive promettenti di Netflix, sottolineando il suo posizionamento favorevole nel settore dello streaming, che le ha permesso di sfruttare un modello commerciale resistente e una forte crescita degli utili.

Non perderti l’occasione di consultare InvestingPro per essere sempre aggiornato sull’andamento del mercato e sulle sue implicazioni per il trading. Abbonati ora a InvestingPro con uno sconto esclusivo del 10% e posiziona il tuo portafoglio un passo avanti a tutti gli altri !

Da vendere: Walgreens Boots Alliance

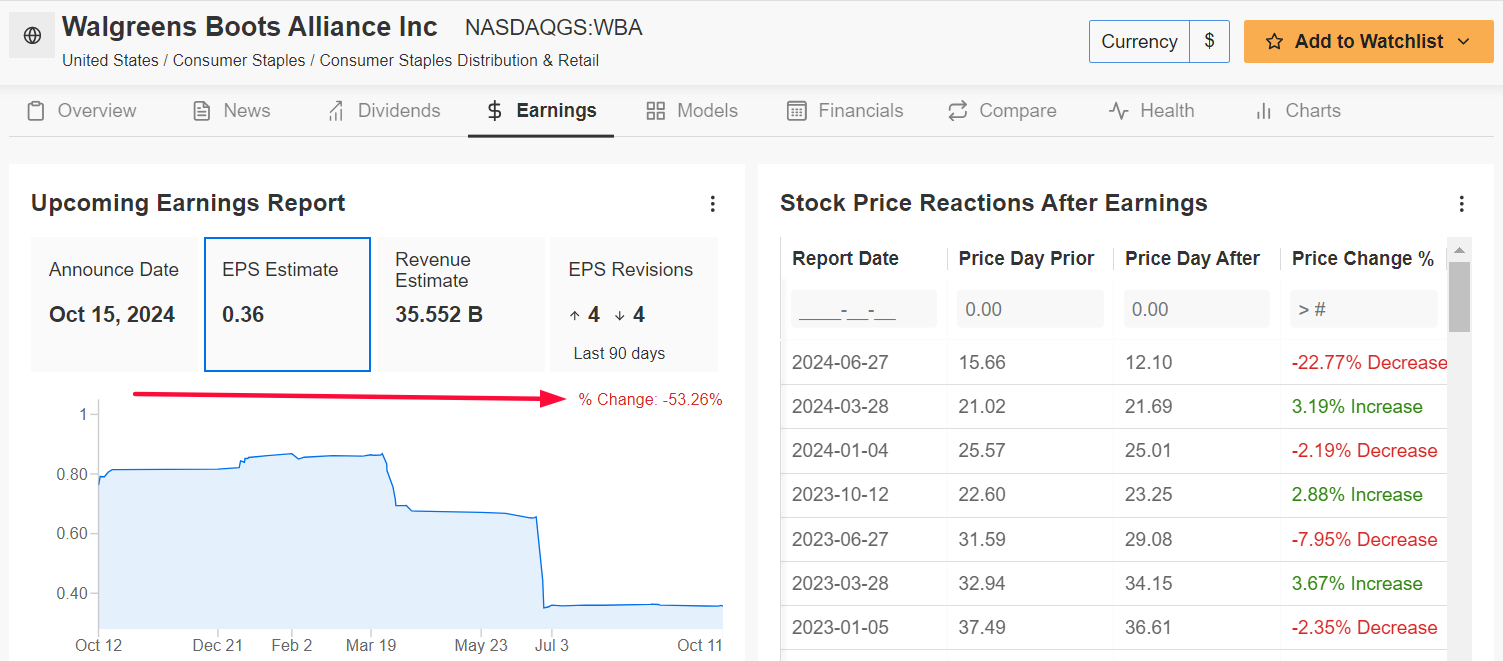

Al contrario, Walgreens Boots Alliance si appresta a consegnare una deludente relazione sugli utili quando aggiornerà gli investitori sul suo quarto trimestre fiscale prima dell’apertura del mercato martedì alle 7:00AM ET.

Il gigante delle farmacie al dettaglio sta lottando per superare un ambiente macroeconomico difficile e le prospettive per il titolo rimangono negative.

Secondo il mercato delle opzioni, gli operatori prevedono un’oscillazione di circa il 7,5% in entrambe le direzioni per il titolo Walgreens dopo la pubblicazione.

Secondo i dati di InvestingPro, quest’anno i guadagni sono stati catalizzatori di oscillazioni esagerate per le azioni, con WBA che ha subito un’enorme flessione del 22,7% quando l’azienda ha comunicato i numeri dell’ultima trimestrale a fine giugno.

Gli analisti si aspettano un forte calo degli utili, con previsioni di un calo di circa il 53% rispetto alle stime iniziali di 90 giorni fa. Questa significativa revisione al ribasso riflette le numerose sfide che Walgreens deve affrontare, tra cui l’indebolimento della domanda dei consumatori, l’aumento del costo del lavoro e le persistenti pressioni inflazionistiche.

Fonte: InvestingPro

Secondo Wall Street, Walgreens guadagnerà 0,36 dollari per azione, rispetto a un utile per azione di 0,67 dollari nel periodo precedente, a fronte di una maggiore pressione sui costi e di un calo dei margini operativi.

Nel frattempo, si prevede che i ricavi aumenteranno dello 0,4% rispetto all’anno precedente, raggiungendo i 35,55 miliardi di dollari, a causa della bassa spesa dei consumatori dovuta al difficile ambiente di vendita al dettaglio.

Ad aggravare le sue difficoltà, Walgreens dovrebbe fornire indicazioni poco incoraggianti per il prossimo anno fiscale, in quanto fatica ad adattarsi all’aumento di popolarità delle farmacie online e delle piattaforme dirette al consumatore, che sono entrambe considerate una minaccia per l’attività di Walgreens.

Il titolo WBA ha chiuso venerdì a 9,21 dollari, non lontano dal recente minimo di 8,22 dollari, il livello più basso dal settembre 1996. Alla valutazione attuale, l’operatore di catene di farmacie al dettaglio e fornitore di servizi farmaceutici con sede a Deerfield, Illinois, ha un valore di mercato di 7,9 miliardi di dollari.

Fonte: Investing.com

Le azioni - che sono state rimosse dal Dow Jones Industrial Average all’inizio di quest’anno - sono in calo del 64,7% nel 2024.

Non sorprende che Walgreens abbia un punteggio di “salute finanziaria” di InvestingPro inferiore alla media, pari a 1,8 su 5,0, a causa delle preoccupazioni per le sue deboli prospettive di redditività e per il significativo carico di debito.

Che tu sia investitore alle prime armi o un trader navigato, sfruttando InvestingPro potrai scoprire un mondo di opportunità di investimento, riducendo al minimo i rischi in un contesto di mercato difficile.

Abbonati ora e sblocca l’accesso a diverse funzionalità di mercato, tra cui:

- ProPicks: azioni vincenti selezionate dall’intelligenza artificiale con un comprovato track record.

- Fair Value: per scoprire immediatamente se un titolo è sottovalutato o sopravvalutato.

- ProTips: approfondimenti in pillole per semplificare i dati finanziari complessi.

- Stock Screener: per cercare i titoli migliori in base a centinaia di filtri e criteri selezionati.

- Top Ideas: per scoprire quali azioni stanno acquistando investitori miliardari come Warren Buffett, Ray Dalio, Michael Burry e George Soros.

Nota dell’autore: Al momento della scrittura, sono long sull’S&P 500 e sul Nasdaq 100 tramite lo SPDR S&P 500 ETF (SPY) e l’Invesco QQQ Trust ETF (QQQ). Sono long anche sul Technology Select Sector SPDR ETF (NYSE:XLK).

Ribilancio regolarmente il mio portafoglio di singoli titoli ed ETF sulla base di una costante valutazione del rischio sia del contesto macroeconomico che dei risultati finanziari delle società.

Nota: Le opinioni espresse in questo articolo sono esclusivamente quelle dell’autore e non devono essere considerate come consigli di investimento.

Seguite Jesse Cohen su X/Twitter @JesseCohenInv per ulteriori analisi e approfondimenti sul mercato azionario.

NON HAI INVESTINGPRO?

- Iscriviti a InvestingPro : inizia e sfrutta al MASSIMO i dati e le funzioni PRO! Abbonati QUI E ORA e ottieni UN SUPER SCONTO sul piano che preferisci. Scopri tutti i segreti del mondo degli investimenti a un prezzo stracciato!