- Meta riporta i risultati del secondo trimestre 2022 questo mercoledì 27 luglio, dopo la chiusura dei mercati

- Previsione fatturato: 28,94 miliardi di dollari; Utile per azione: 2,56 dollari

- Si prevede il primo periodo per Meta di crescita zero dall’IPO

È difficile essere ottimisti in vista del report degli utili di Meta Platforms (NASDAQ:META), visto che il motore dell’azienda, gli annunci pubblicitari, sembrano perdere sempre più slancio.

L’azienda di ricerche Magna stima che il mercato digitale degli annunci negli USA sia cresciuto di solo l’11% nel secondo trimestre, un forte calo dalla crescita del 58% dello stesso periodo dello scorso anno, in quanto gli inserzionisti temono un rallentamento economico.

Inoltre, per Meta ci sono altri fattori che giocano contro. L’app di ByteDance Ltd, TikTok, rappresenta una forte competizione e rende molto più difficile attrarre gli utenti più giovani.

Tutto ciò mentre le regole sulla raccolta di dati dagli iPhone Apple (NASDAQ:AAPL) hanno ridotto la capacità di Meta di fornire annunci target agli utenti. Nell’ultima call sugli utili, gli esecutivi di Meta hanno dichiarato che questi cambiamenti costeranno 10 miliardi di mancate vendite nel 2022.

In mezzo a queste sfide, il gigante dei social media dovrebbe registrare il primo periodo di crescita zero delle vendite dall’offerta pubblica iniziale dell’azienda, dieci anni fa, e una diminuzione del 33% dell’utile netto.

Le azioni della casa di Menlo Park, California, sono state tra le peggiori performer dell’indice tech tech-heavy NASDAQ 100 quest’anno, perdendo una in capitalizzazione di mercato di 500 miliardi da settembre.

È il momento di comprare?

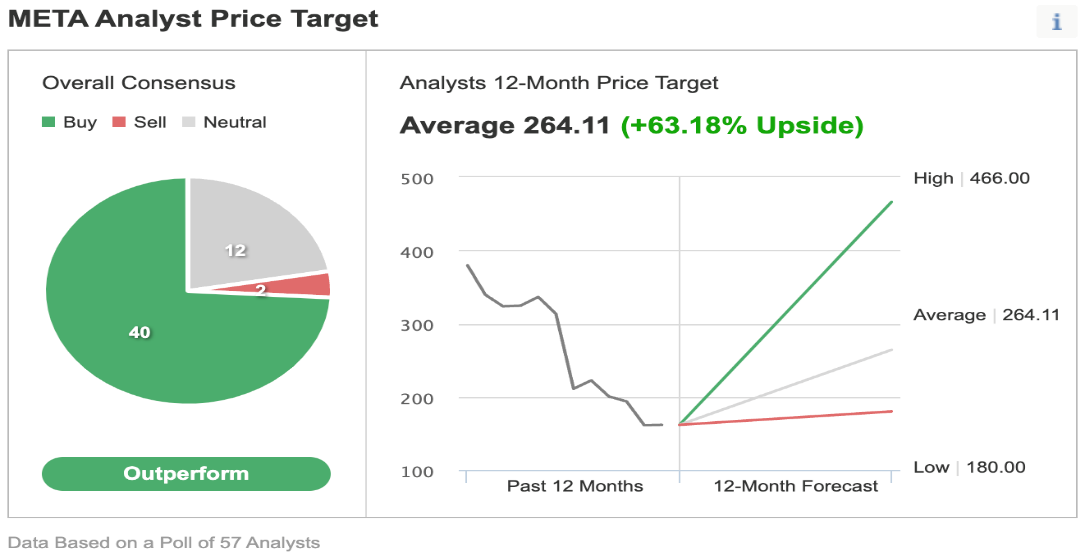

Per la maggior parte degli analisti intervistati da Investing.com l’andamento corrente è un segnale per buttarsi sulle azioni Meta. L’azienda ora è scambiata a sole 14 volte gli utili previsti. Per fare un paragone, la valutazione media dell’indice NASDAQ 100 è intorno a 25 volte gli utili. Non era mai successo prima per Meta.

Fonte: Investing.com

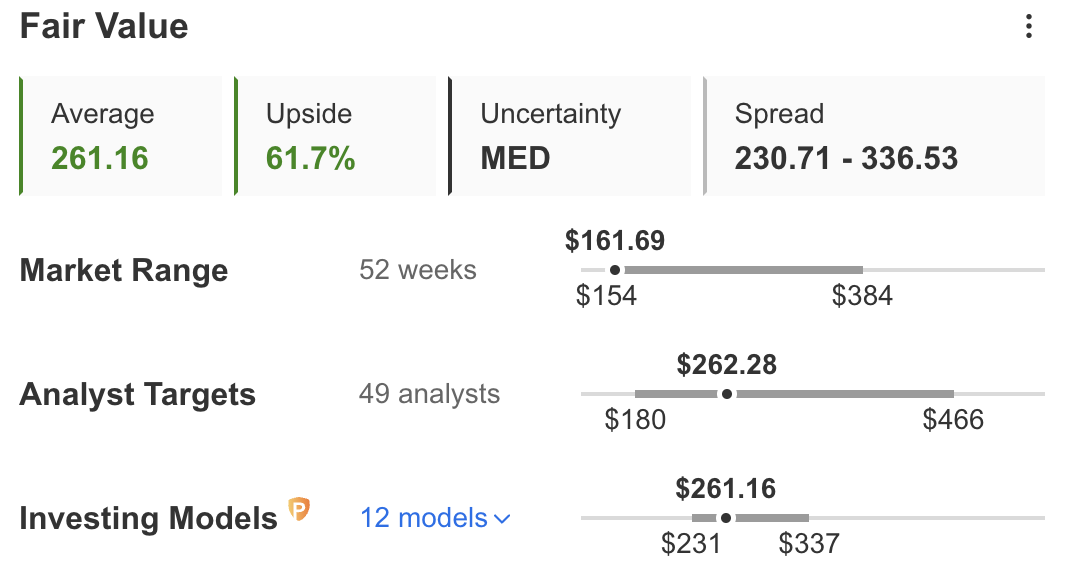

Di conseguenza, il modello di fair value di InvestingPro per le azioni implica un rialzo potenziale di quasi il 62% dagli attuali livelli di prezzo.

Fonte: InvestingPro

In una nota recente, Morgan Stanley ha dichiarato di vedere “meno rischi di revisione” per gli utili Meta rispetto ad altri nomi big tech. L’azienda ha un target price di 280 dollari per Meta, che implica un rialzo potenziale del 70%. Nonostante questo invito a compreare al ribasso, invitiamo gli investitori a valutare che l’AD Mark Zuckerberg e il suo team hanno davanti un percorso impegnativo per riportare l’azienda sulla traiettoria di crescita, e che è meglio restare in attesa.

La difficoltà maggiore che l’azienda si trova attualmente ad affrontare deriva dall’intensificarsi delle sfide nel suo core business, tra cui l’aumento della concorrenza, un ambiente normativo ostile e la riluttanza degli inserzionisti a spendere molto quando l’economia sembra entrare in una fase difficile.

Inoltre, c’è una mancanza di visibilità del passaggio di Zuckerberg al Metaverso. Non sappiamo quanto ci vorrà prima di vedere i frutti di questo massiccio investimento. I Reality Labs di Meta, che stanno dando forma alle ambizioni della compagnia sul Metaverso, hanno perso to the 10,2 miliardi nel 2021.

Nel declassare le azioni di Meta a underperform da hold, gli analisti di Needham hanno affermato che i pesanti investimenti della società nel Metaverso potrebbero richiedere troppo tempo per essere ripagati. Nella nota si legge che:

“Nel breve termine, temiamo che le stime siano troppo alte, basate sulle promesse di Meta di maggiori investimenti nel Metaverso nello stesso momento in cui sta rallentando la crescita dei ricavi per competere meglio con TikTok”.

“Temiamo che l’enorme investimento di Meta per creare un nuovo mondo chiamato Metaverso suggerisca che teme rischi esistenziali per la sua collezione storica di attività”.

Morale della favola

Meta, a nostro avviso, ha perso il suo slancio di crescita e c’è poca visibilità sul futuro, soprattutto ora che l’azienda sta cambiando direzione e investendo pesantemente nella sua impresa Metaverso. Questa scommessa potrebbe ripagare nel lungo periodo, ma al momento non rende il titolo un investimento convincente.

Nota: L’autore non possiede azioni Meta.

***

Vuoi trovare un’ottima idea di investimento? InvestingPro+ ti offre la possibilità di cercare tra oltre 135.000 azioni per trovare quella con la crescita maggiore o quella più sottovalutata, insieme a dati, strumenti e suggerimenti professionali. Clicca qui per saperne di più