Di Geoffrey Smith

Investing.com – I semiconduttori sono considerati “il nuovo petrolio”: la materia prima (o semi-materia prima) essenziale, presente in quasi tutti i prodotti industriali. Dunque, quando vengono a mancare è un problema, un grosso problema.

Il problema del reperimento dei semiconduttori è destinato a peggiorare: il maggiore produttore mondiale dei chip in silicio ha dichiarato la settimana scorsa che la riduzione durerà per tutto il 2021 e 2022, costringendo produttori e consumatori a chiedersi se sia meglio stringere i denti e pagare dei prezzi più alti o accettare dei tempi di consegna più lunghi.

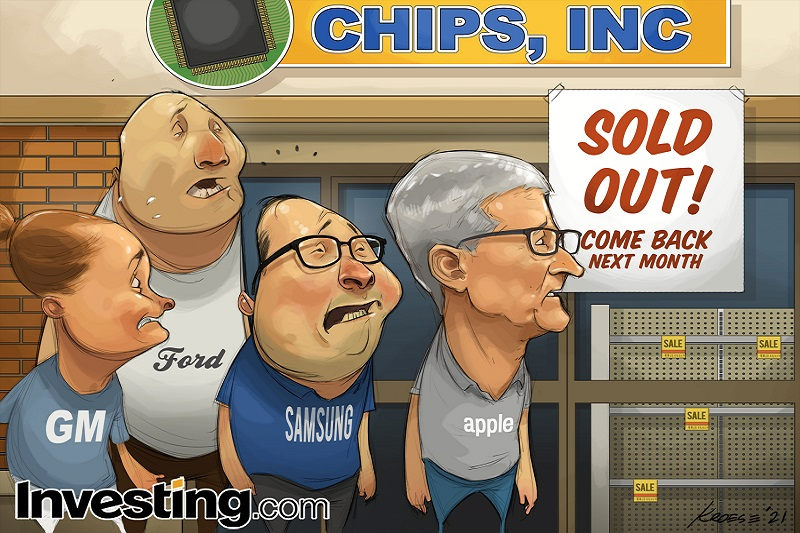

Il problema non risparmia nessuno. Anche Apple (NASDAQ:AAPL), con il suo enorme potere di approvvigionamento, starebbe ritardando la produzione dei nuovi MacBook e iPad, mentre il prodotto di punta non sarebbe interessato da alcuna interruzione, almeno per ora. La rivale Samsung (KS:005930) ha invece dichiarato che il suo nuovo smartphone Galaxy Note potrebbe essere rimandato al 2022.

Nel settore delle auto, General Motors (NYSE:GM) e Ford hanno già ridimensionato alcune linee di produzione negli USA, mentre l’AD di Volkswagen (DE:VOWG_p) Herbert Diess ha dichiarato il mese scorso che VW ha già prodotto 100.000 unità in meno a causa della mancanza di chip.

La causa di questo marasma non è un mistero: la pandemia di Covid-19 ha cambiato la spesa dei consumatori, facendo schizzare gli acquisti di alcuni tipi di prodotti – tra tutti l’elettronica di consumo. Il settore dei semiconduttori non riesce a rispondere velocemente a queste richieste (creare nuovi impianti è incredibilmente costose e richiederebbe degli anni). Questo, ha lasciato in fondo alla lista gli acquirenti di chip low-spec come quelli usati nel settore automotive.

A peggiorare ancora le cose e a rallentare la catena produttiva una serie di scherzi della natura in tutto il mondo: la tempesta invernale in Texas, l’incendio della fabbrica Renesas in Giappone, la siccità di Taiwan che ha complicato il processo produttivo notoriamente idrovoro.

Peggio di così non potrebbe andare, giusto? Beh, la risposta è sì e no. Le condizioni climatiche e gli incidenti verificatisi dovrebbero avere degli effetti transitori. Anche gli effetti della pandemia sulla domanda dovrebbero essere temporanei. Ad un certo punto, un mondo vaccinato dovrà pur riguadagnare la libertà di uscire e divertirsi, e spendere così meno soldi in PC, TV e cellulari.

C’è da dire anche che queste interruzioni stanno colpendo un settore già interessato dalla rivalità USA-Cina. L’importanza dei semiconduttori per le applicazioni di punta nelle comunicazioni e nella difesa ha portato gli USA ad inasprire le restrizioni sulle vendite di chip alle aziende cinesi (prima tra tutte Huawei)..

Gli analisti della londinese TS Lombard hanno previsto che la rivalità porterà ad una chiara divisione del mercato dei semiconduttori, in quanto la Cina dovrà sviluppare la sua industria per pareggiare quella degli USA e degli alleati. Questo costringerà il settore a sradicare la capacità manifatturiera: l’83% della capacità della fonderia mondiale è a Taiwan e Corea del Sud, sotto i missili della People’s Liberation Army e dei suoi alleati in Corea del Nord.

Arrivano già le prime risposte nel settore: Intel (NASDAQ:INTC), sotto la nuova guida di Pat Gelsinger, ha deciso di costruire due nuove fonderie di chip in Arizona. Taiwan Semiconductor Manufacturing la scorsa settimana ha annunciato un investimento da 100 miliardi di dollari per aumentare la capacità nei prossimi tre anni. Alcuni di questi saranno destinati alla costruzione di impianti in Arizona.

Presumibilmente, si tratta soltanto di un altro trend a lungo termine che la pandemia ha solo fatto accelerare.

“Mentre il mondo diventa sempre più interconnesso, più automatizzato e verde, ogni unità di crescita del PIL conterrà un alto contenuto di semiconduttori”, puntualizza Rory Green di TS Lombard.

Poi, costruire dei nuovi impianti è estremamente costoso, e la crescita di un settore industriale nato in Cina ci fa interrogare sull’equilibrio futuro tra domanda e offerta. Chiedete ai produttori di acciaio o raffinerie di petrolio cosa accade quando la Cina – con il suo tenace governo – realizza più capacità di quanto la propria economia possa assorbire. Deve essere ancora progettato il chip che può uccidere il business cycle, o la tendenza della Cina a sovraprodurre.

Il peggio potrebbe passare presto per gli acquirenti dei chip, ma la volatilità nel mercato globale del “nuovo petrolio” è destinata a durare.