- Il titolo di Uber schizza in vista del report sugli utili, proseguendo la straordinaria performance dello scorso anno.

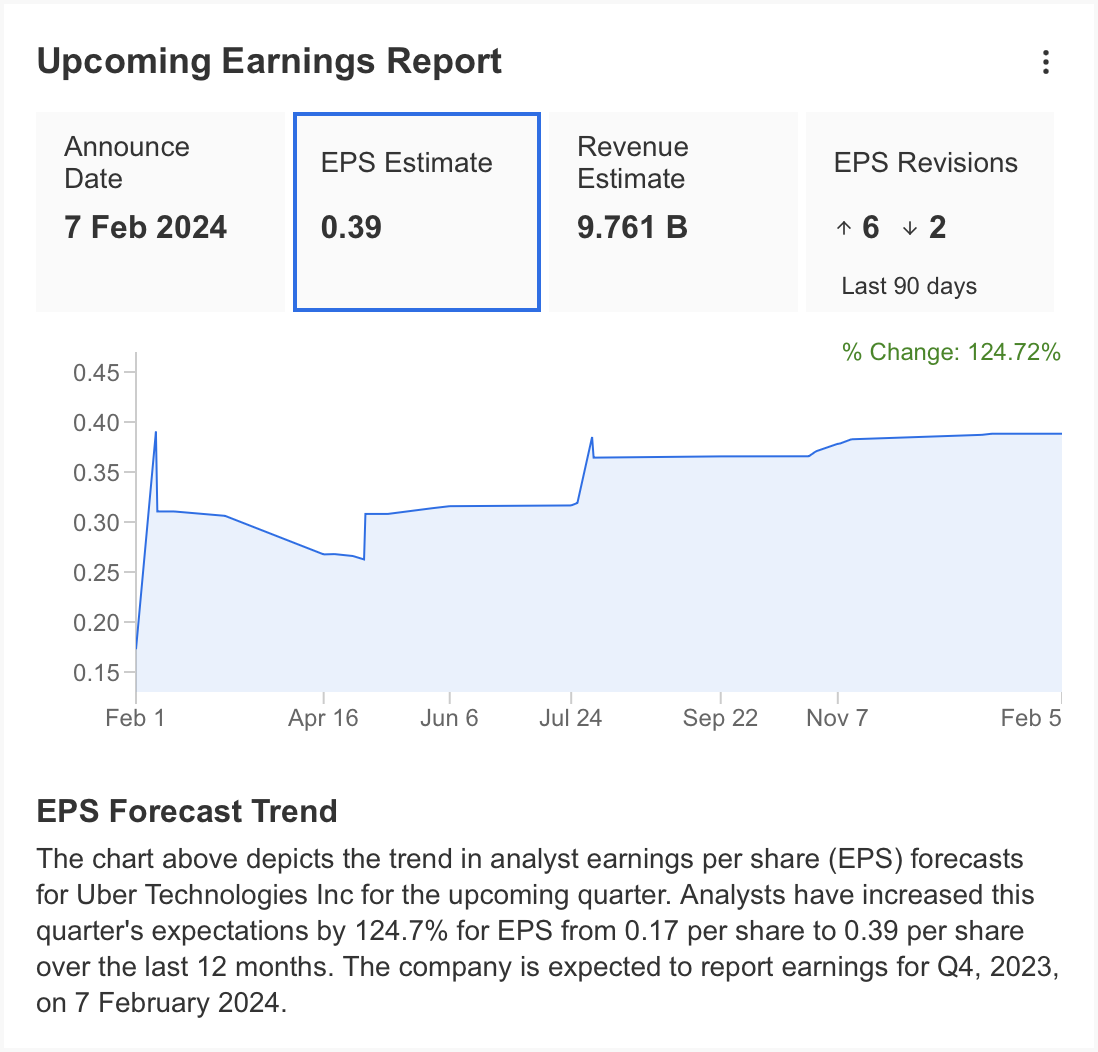

- Con una previsione di utili di 9,76 miliardi di dollari (+5% QoQ), e 0,39 dollari di utili per azione (+14,7%), Uber punta a recuperare il precedente calo del fatturato, sostenendo un margine lordo del 30%.

- L’analisi ProTips rivela una crescita potenziale del profitto di Uber del 132% quest’anno, ma i problemi includono alti costi operativi, intensa concorrenza sul mercato e timori per una flessione dell’economia.

- Nel 2024, investite come i grandi fondi comodamente da casa vostra, con il nostro strumento di selezione titoli potenziato dall’intelligenza artificiale ProPicks. Per saperne di più>>

Mentre i titoli USA continuano a schizzare, il colosso del ride-hailing Uber (NYSE:UBER) è riuscito a mantenere lo slancio rialzista dal 2023, segnando un massimo storico e raggiungendo il livello di 70 dollari, in vista del report trimestrale di domani.

Diamo un’occhiata ai risultati finanziari della compagnia con il nostro strumento di analisi fondamentale, InvestingPro, per capire meglio quali sono rischi e vantaggi in vista del report.

Abbonati ora per meno di 9 dollari al mese e migliora i tuoi investimenti oggi stesso!

*I lettori di questo articolo avranno uno sconto extra del 10% sui piani annuali e biennali, con i coupon OAPRO1 (annuale) e OAPRO2 (biennale).

Cosa aspettarsi

InvestingPro si aspetta che Uber riporti un fatturato di 9,76 miliardi di dollari, con un aumento del 5% rispetto al trimestre precedente e del 13% rispetto all’anno scorso.

Le stime degli analisti sugli EPS sono di 0,39 dollari, con una crescita trimestrale del 14,7%. Nel precedente report, il fatturato era sceso del 2,6% sotto le aspettative, mentre gli EPS le avevano battute del 7,5%.

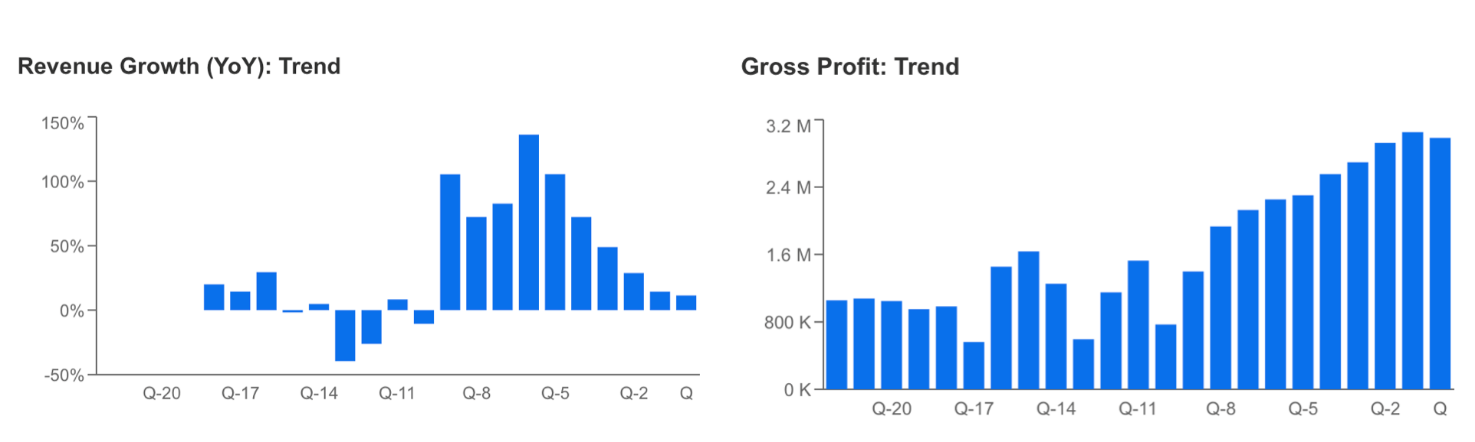

Malgrado il rallentamento nella crescita del fatturato osservato dalla seconda metà del 2022, la compagnia continua a vedere una crescita dei profitti moderata, mantenendo un margine lordo del 30%.

Fonte: InvestingPro

Redditività destinata a crescere?

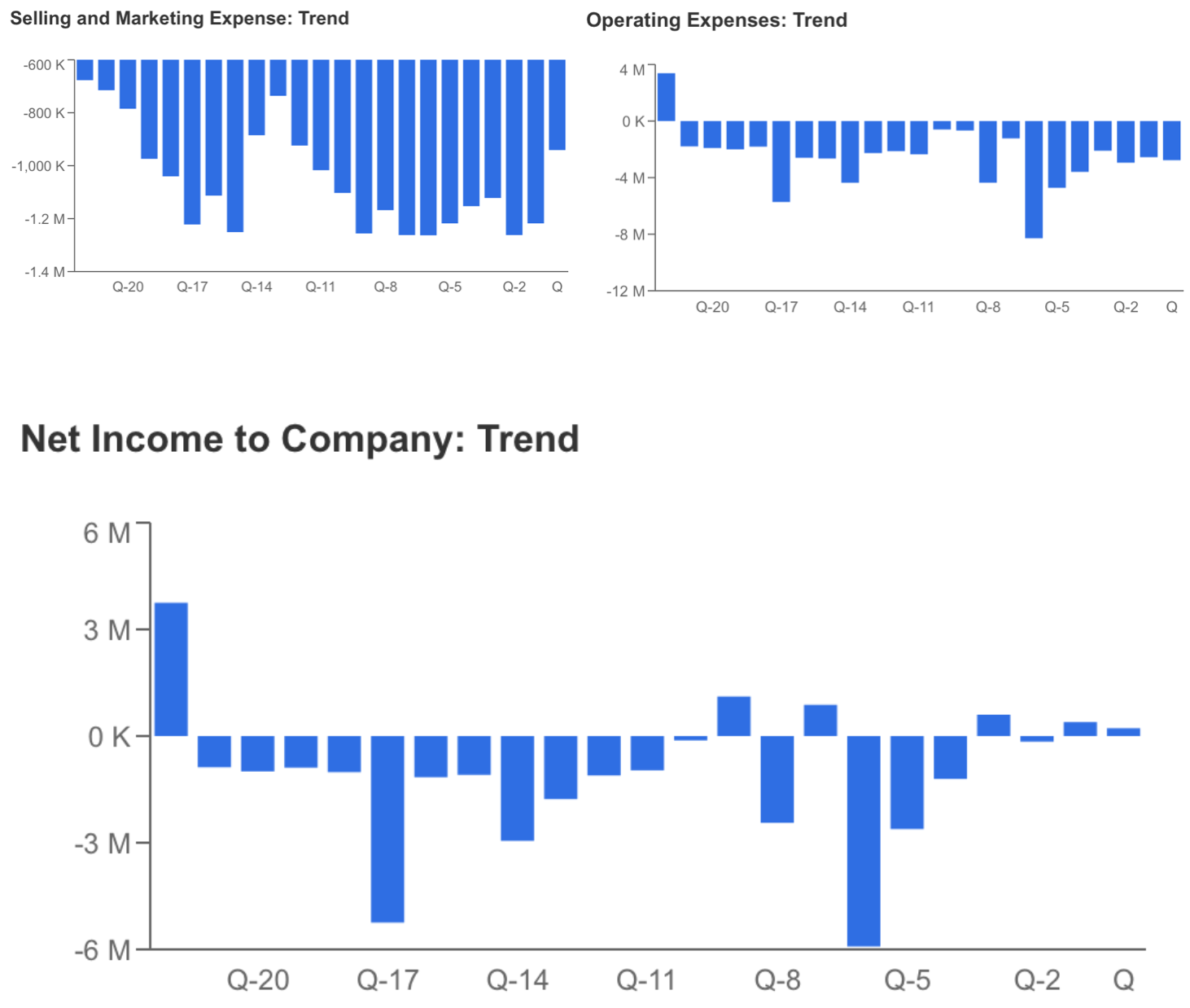

Inoltre, la compagnia ha cominciato a vedere profitti netti nei due trimestri precedenti, con le spese operative rimaste quasi invariate, mentre le spese di vendite e marketing sono scese per tutto il 2023.

Uber dovrebbe annunciare il fatturato relativo all’ultimo trimestre del 2023.

Inoltre, ci si chiede come la compagnia, che continua ad avere costi alti, gestirà le spese operative e di marketing.

Fonte: InvestingPro

Uber di recente ha introdotto delle azioni per migliorare i margini di profitto con servizi inserzionistici e collaborazioni strategiche.

Gli investitori cercheranno indizi, soprattutto nel report di domani, su come le nuove iniziative influiranno sul flusso delle entrate.

Diamo un’occhiata ai punti di forza e di debolezza di Uber con un report ProTips di InvestingPro, disponibile esclusivamente per gli utenti Pro.

Abbonati ora per meno di 9 dollari al mese e migliora i tuoi investimenti oggi stesso!

Fonte: InvestingPro

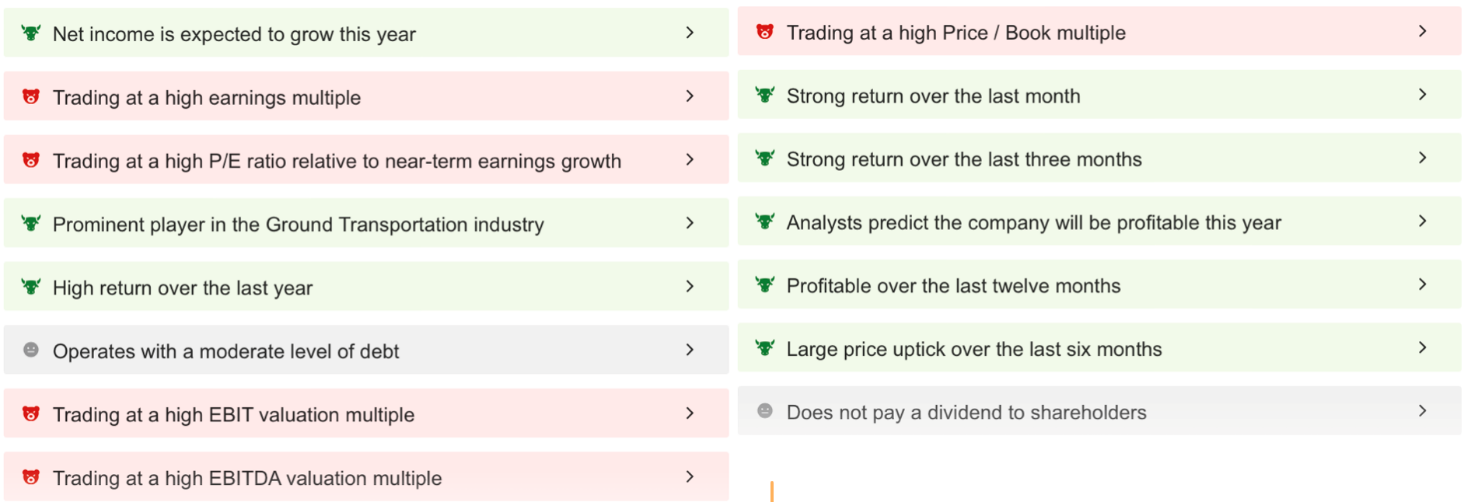

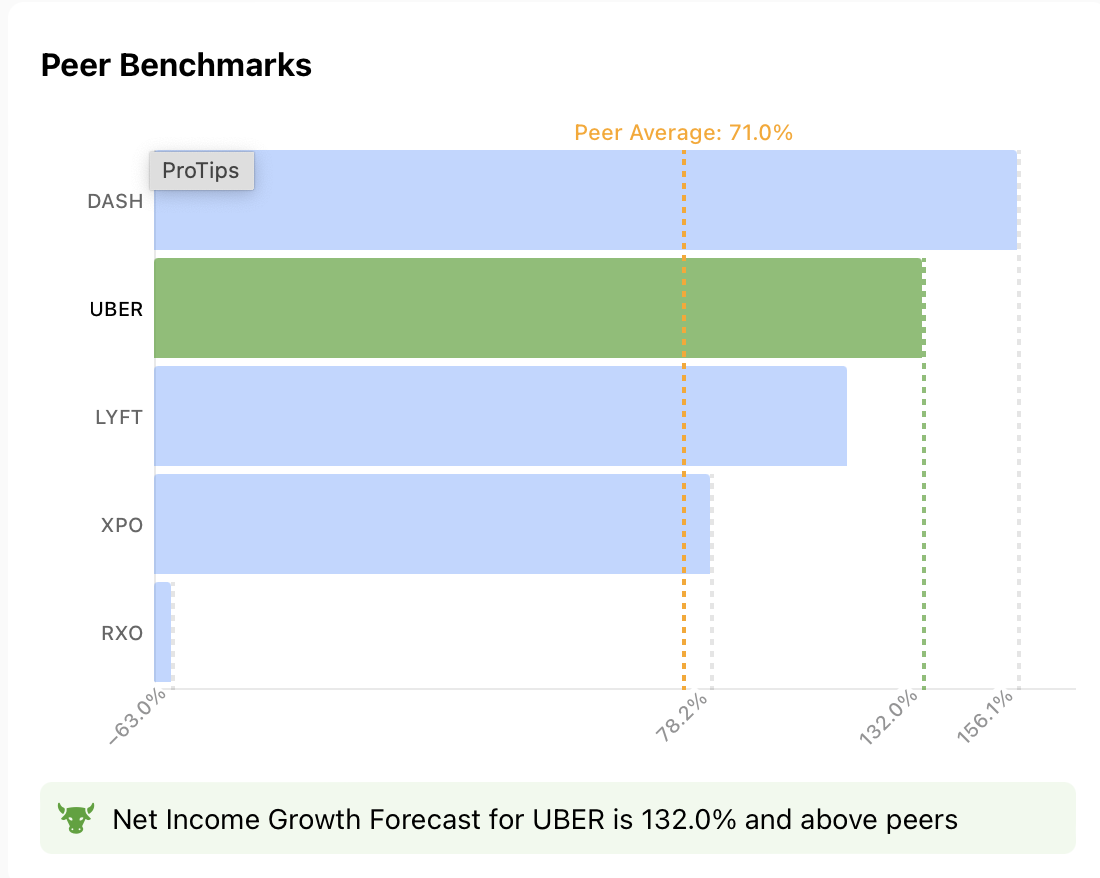

Secondo ProTips, la compagnia dovrebbe aumentare i profitti quest’anno. Attualmente, la stima di crescita dei profitti netti di Uber dovrebbe essere del 132%, ben al di sopra della media dei rivali del 78%, un fattore positivo per il titolo.

Fonte: InvestingPro

Potenziali problemi all’orizzonte

Le azioni di Uber hanno dimostrato una performance robusta, in linea con il miglioramento dei risultati finanziari, suggerendo la possibilità di ulteriore rialzo.

La compagnia sta capitalizzando sulla resilienza dell’economia statunitense post-pandemia.

Sebbene questo al momento avvantaggi Uber, si teme che possa rappresentare un problema importante in una possibile flessione economica.

Inoltre, l’intensa concorrenza nel trasporto passeggeri e nel settore delle consegne, richiede che Uber mantenga costi di marketing e operativi elevati, nonostante abbia una sostanziale partecipazione di mercato.

Questo fattore potrebbe esercitare un’influenza negativa sulle entrate nette.

Fonte: InvestingPro

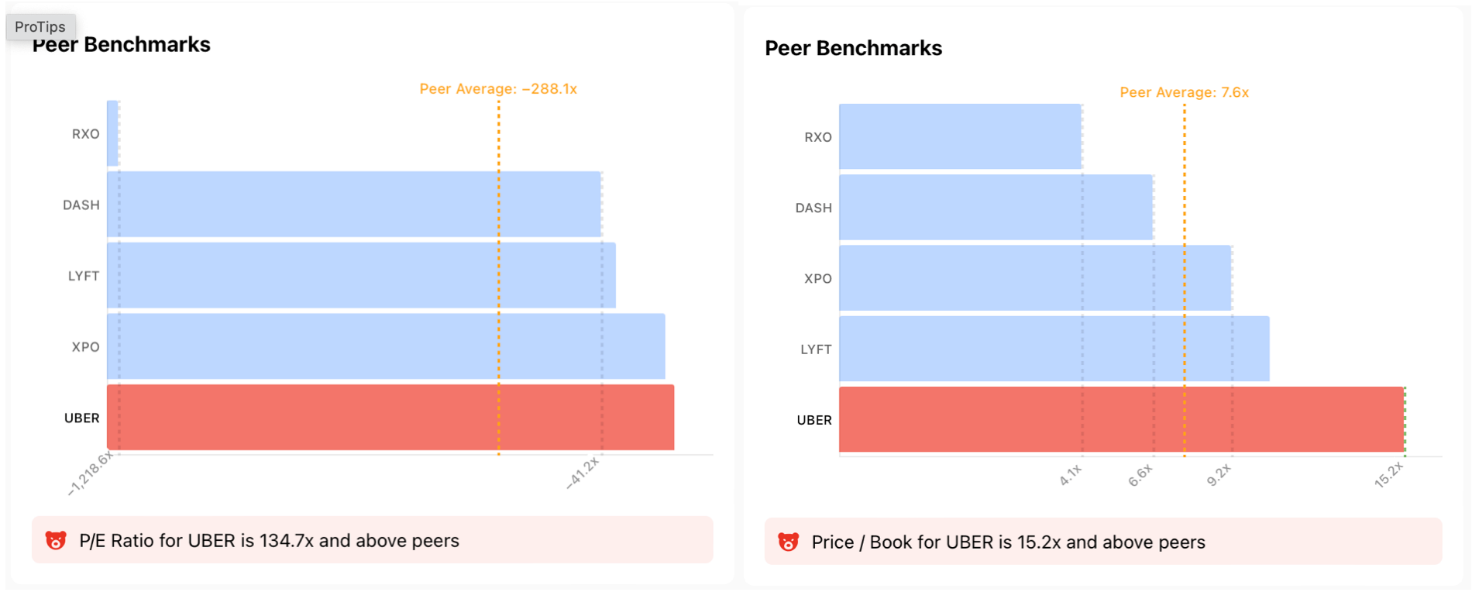

Se guardiamo altre debolezze per UBER su ProTips, la compagnia ha un P/E alto di 134,7x rispetto ai rivali.

Nonostante la valutazione alta delle azioni di UBER sia ben superiore agli utili, ciò indica che il titolo continua ad essere in territorio overbought.

Anche se la compagnia continuerà ad aumentare gli utili, continuerà ad avere un P/E alto rispetto all’attuale aumento del prezzo delle azioni.

Il suo P/E, inoltre, resta al di sopra della media del settore di 15,2x, un altro fattore che potrebbe minare il rally.

Fonte: InvestingPro

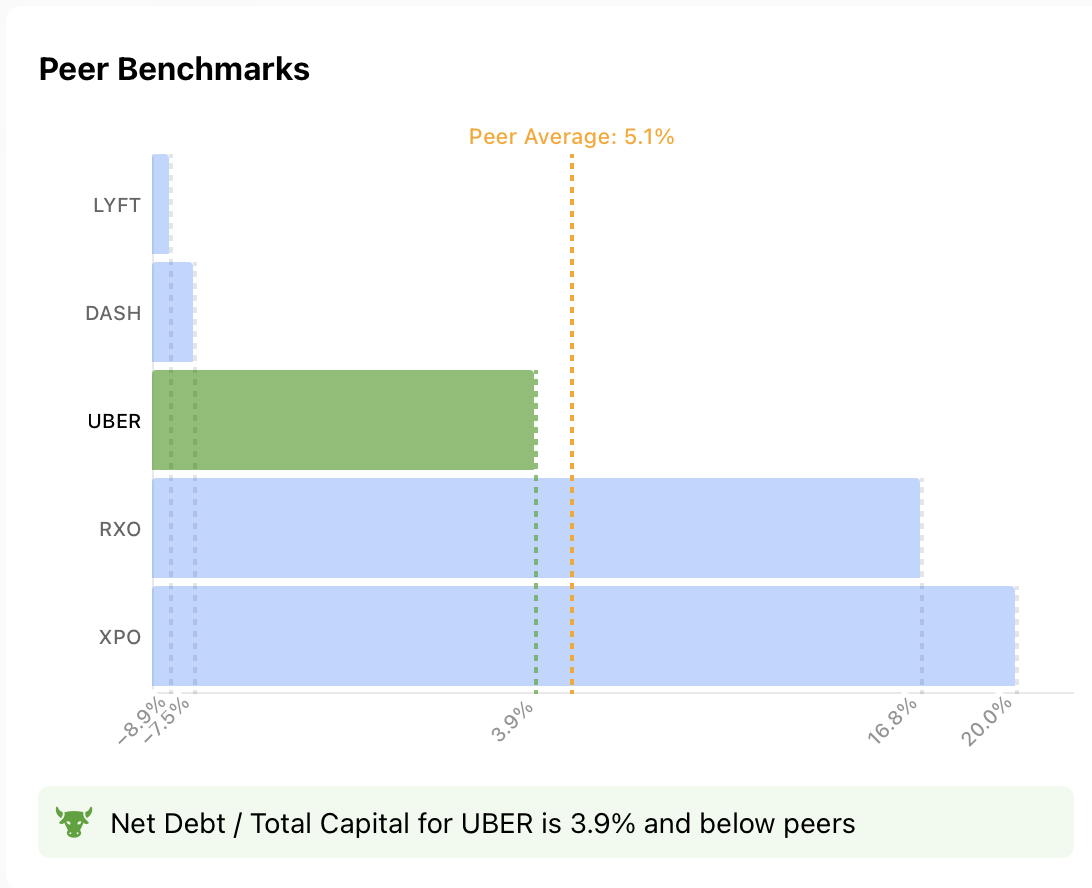

Un’altra questione che potrebbe rappresentare un problema è il suo livello di debito medio.

Anche se la compagnia rimane sotto la media dei rivali con un rapporto debito netto/capitale totale del 3,9%, potrebbe avere problemi di liquidità in caso di peggioramento dei flussi di cassa in una possibile recessione.

Inoltre, la situazione dei flussi di cassa della compagnia ha una performance media dopo la redditività.

Fonte: InvestingPro

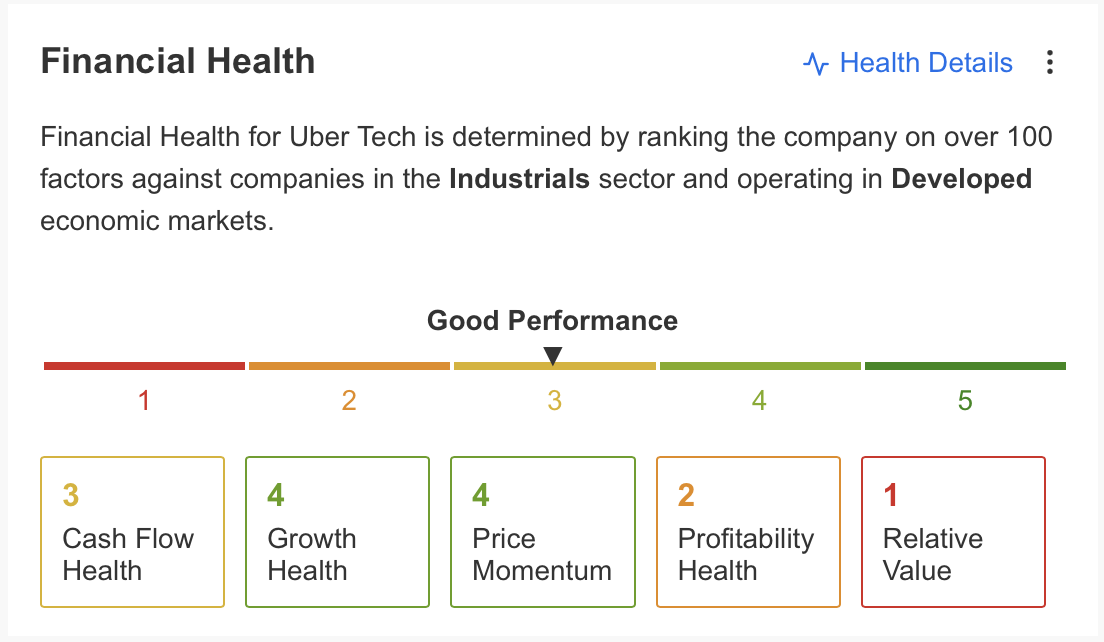

Infine, se riassumiamo lo stato di salute finanziaria della compagnia tramite InvestingPro, notiamo che la crescita e lo slancio del prezzo sono gli elementi con la performance migliore.

La redditività deve ancora migliorare, mentre il flusso di cassa ha una performance media.

Fonte: InvestingPro

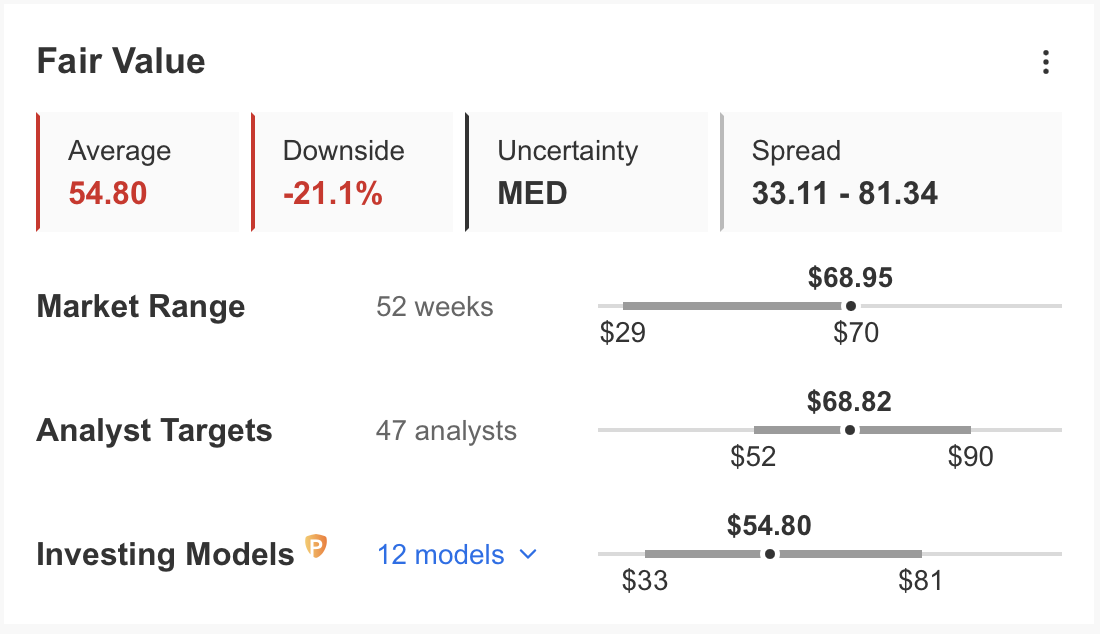

L’analisi del fair value di InvestingPro stima una correzione del 20% per il prezzo di UBER in un anno, in base a 12 modelli finanziari e all’incertezza.

In base a questa analisi, sebbene il titolo dovrebbe continuare con un sovrapprezzo, viene enfatizzata la possibilità di una correzione verso 55 dollari in un anno.

Secondo la maggior parte degli analisti che mantengono le loro aspettative ottimistiche, la previsione è che UBER si stia attualmente muovendo al fair value.

Opinione tecnica

Tecnicamente, UBER, schizzando dalla seconda metà del 2022, sta andando verso la zona di espansione di Fibonacci a lungo termine nel range dei 70-85 dollari.

Questo movimento arriva dopo il recupero di tutte le perdite dallo slancio di ribasso iniziato nel 2021 il mese scorso.

E quindi il livello di 71 dollari potrebbe sembrare un punto di resistenza importante per il titolo.

In possibili ritracciamenti, il valore della EMA a breve termine intorno a 65 dollari sarà seguito come primo supporto, e la possibilità di un ritracciamento verso la regione dei 50-55 dollari aumenta nella continuazione della possibile correzione.

***

Porta il tuo gioco d’investimento al livello successivo nel 2024 con ProPicks

Le istituzioni e gli investitori miliardari di tutto il mondo sono già all’avanguardia per quanto riguarda gli investimenti basati sull’intelligenza artificiale, che utilizzano, personalizzano e sviluppano ampiamente per aumentare i loro rendimenti e ridurre al minimo le perdite.

Ora, gli utenti di InvestingPro possono fare lo stesso comodamente da casa, con il nostro strumento di selezione titoli potenziato dall’IA: ProPicks.

Con le nostre sei strategie, tra cui l’ammiraglia “Tech Titans”, che ha sovraperformato il mercato di ben il 1.183% nell’ultimo decennio, gli investitori hanno la migliore selezione di titoli del mercato a portata di mano ogni mese.

Abbonatevi qui e non perdetevi mai più un bull market!

Nota: L’autore non possiede nessuna di questi asset. Questo contenuto ha uno scopo puramente educativo e non può essere considerato un consiglio di investimento.