- Gli indici azionari sono saliti dopo aver toccato il fondo in agosto.

- Ma alcuni titoli sono rimasti indietro e stanno cercando di recuperare.

- Diamo un’occhiata ad alcuni titoli solidi e potenzialmente sottovalutati che sono in ritardo rispetto al mercato.

- Per meno di 8 dollari al mese, lo strumento Fair Value di InvestingPro vi aiuta a trovare i titoli da tenere e quelli da buttare con un semplice clic.

I titoli si sono ripresi dal calo di inizio agosto, con il Dow che ha toccato nuovi massimi storici e altri indici che hanno cercato di seguirlo. Tuttavia, al momento della scrittura, i future sulle azioni statunitensi indicano un inizio di settembre fiacco.

Anche con il recente rally del mercato, diversi titoli fondamentalmente forti sono ancora scambiati al di sotto del loro valore intrinseco. In questo articolo metteremo in evidenza questi titoli sottovalutati che non hanno ancora raggiunto i guadagni del mercato generale.

Ci concentreremo sui titoli con due caratteristiche chiave:

- I loro obiettivi di prezzo fondamentali sono significativamente più alti dei prezzi attuali, il che indica un forte potenziale a medio termine.

- Godono del favore del mercato.

1. Arcutis Biotherapeutics

Arcutis Biotherapeutics (NASDAQ:ARQT) sviluppa e commercializza trattamenti dermatologici innovativi che affrontano diverse patologie dermatologiche, come la psoriasi, la dermatite atopica e la dermatite seborroica.

Nel primo trimestre, i ricavi netti sono stati di 21,6 milioni di dollari e l’azienda ha una forte posizione di cassa di oltre 404,5 milioni di dollari. Questa forte riserva di liquidità aiuterà l’azienda nelle attività di ricerca e sviluppo (R&S) e negli sforzi di marketing.

Il 6 novembre conosceremo i conti economici. Si prevede un aumento del fatturato del 59,97%.

Fonte: InvestingPro

Ha 6 valutazioni, di cui 5 sono buy, 1 è hold e nessuna è sell.

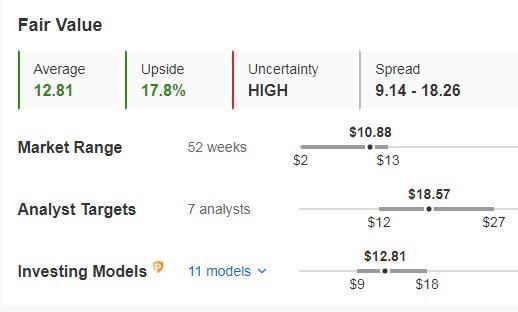

Il suo fair value o prezzo fondamentale è di 12,81 dollari, il 17,8% in più rispetto al prezzo di chiusura della settimana. Il mercato vede un enorme potenziale a 18,57 dollari.

Fonte: InvestingPro

2. Snowflake (BIT:ENI)

L’intelligenza artificiale sta trasformando ogni settore. I grandi titani della tecnologia sono i beniamini del mercato, ma le aziende di intelligenza artificiale poco conosciute, come Snowflake (NYSE:SNOW), si sono rapidamente affermate come protagonisti del cloud computing e del data warehousing.

L’azienda ha annunciato un altro trimestre solido, con un aumento del fatturato dei prodotti. Il fatturato totale è aumentato del 28,9% a 828,7 milioni di dollari. Il fatturato dei prodotti è aumentato del 30% a 829,3 milioni di dollari.

I prossimi risultati trimestrali saranno resi noti il 27 novembre. La direzione dell’azienda ha aumentato le previsioni di crescita del fatturato dei prodotti per l’intero anno al 26%. Questo tasso di crescita è considerato uno dei più alti tra le società di software.

Fonte: InvestingPro

Ha 44 valutazioni, di cui 30 sono buy, 12 sono hold e 2 sono sell.

Il suo fair value è di 128,40 dollari, ovvero il 12,4% in più rispetto al prezzo di chiusura della settimana. Il mercato vede un enorme potenziale a 167,59 dollari.

Fonte: InvestingPro

3. DexCom

Con sede in California e una valutazione di 44,6 miliardi di dollari, DexCom (NASDAQ:DXCM) è un pioniere del monitoraggio continuo del glucosio che dal 1999 ha rivoluzionato il monitoraggio del diabete.

L’azienda dispone di ben 2,9 miliardi di dollari in contanti e la sua linea di credito revolving è intatta. Questa forte liquidità garantisce a DexCom una notevole flessibilità finanziaria e strategica per l’aumento della produzione e l’ingresso in nuovi mercati.

I conti della società saranno resi noti il 24 ottobre. L’azienda ha aggiornato le previsioni per l’intero anno fiscale e prevede un fatturato di 4,0 e 4,05 miliardi di dollari.

L’utile dovrebbe raggiungere 1,78 dollari per azione nell’anno fiscale 2024, con un aumento del 17,1% rispetto all’anno fiscale precedente, e un ulteriore aumento del 24,7% a 2,22 dollari per azione nell’anno fiscale 2025.

Fonte: InvestingPro

La direzione di DexCom si è impegnata attivamente nel riacquisto di azioni, segno che è fiduciosa nella valutazione e nelle prospettive future dell’azienda.

Ha annunciato il lancio negli Stati Uniti di Stelo, un sensore destinato ai pazienti affetti da diabete non insulino-dipendente. Il lancio di Stelo rappresenta una mossa strategica per ampliare l’offerta di prodotti e fornire soluzioni più accessibili per la gestione del diabete.

Con il prodotto ora disponibile per l’acquisto, l’azienda è posizionata per una crescita continua nei prossimi anni.

La sua salute finanziaria è ottimale, con un punteggio di 4, mentre 5 è il punteggio più alto.

Fonte: InvestingPro

Ha 22 valutazioni, di cui 19 sono buy, 3 sono hold e nessuna è sell.

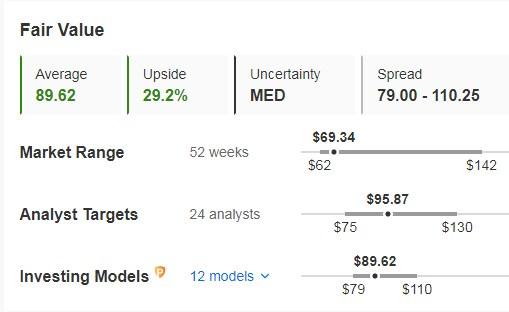

Il suo prezzo fondamentale è di 89,62 dollari, ovvero il 29,2% in più rispetto al prezzo di chiusura della settimana. Il mercato vede un enorme potenziale a 95,87 dollari (la quotazione è di 69,34 dollari).

Fonte: InvestingPro

4. PayPal

PayPal (NASDAQ:PYPL) è un’alternativa elettronica ai metodi di pagamento tradizionali. Fondata nel 1998, ha debuttato in borsa nel 2002 e ha sede a San Jose (California).

Il 31 ottobre presenterà i dati trimestrali.

Fonte: InvestingPro

L’andamento del margine netto è già rialzista e, infatti, dal piano di giugno 2022, l’azienda è riuscita a ribaltare i margini netti, consolidando la sua ripresa.

È solo questione di tempo prima che l’azienda riesca a invertire la tendenza negativa del margine lordo e con essa il prezzo dell’azione.

Il suo Beta di 1,42 riflette che il titolo si muove nella stessa direzione del mercato e con una maggiore volatilità.

Fonte: InvestingPro

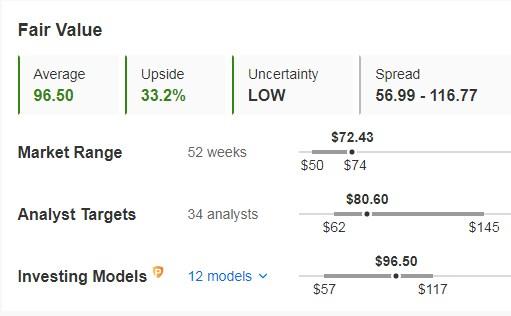

Il suo prezzo fondamentale è di 96,50 dollari, il 33,2% in più rispetto al prezzo di chiusura della settimana. Il mercato vede un enorme potenziale a 80,60 dollari.

Fonte: InvestingPro

***

Disclaimer: Questo articolo è scritto solo a scopo informativo. Non intende incoraggiare in alcun modo l’acquisto di asset, né costituisce una sollecitazione, un’offerta, una raccomandazione o un suggerimento a investire. Vorrei ricordarvi che tutti gli asset sono valutati da più prospettive e sono altamente rischiosi, quindi ogni decisione di investimento e il rischio associato sono a carico dell’investitore. Inoltre, non forniamo alcun servizio di consulenza sugli investimenti. Non vi contatteremo mai per offrirvi servizi di investimento o di consulenza.